Kína egyelõre tehetetlen a gazdasági növekedés lassulásával szemben. Sem a kötelezõ tartalékráta-csökkentés, sem a kamatvágás nem vált be igazán, a legfrissebb GDP adat alapján 7%-ra esett vissza a gazdaság bõvülése a várt 7.3% helyett. A lassulás a többi mutatóban is szembeötlõ, mint például a feldolgozóipar aktivitását mérõ indexben, amely tavalyi szintre süllyedt, vagy a 2008-as szintekre visszaesõ ingatlanpiaci beruházásokban és ipari termelésben, de a 15 éves mélypontra hanyatló beruházások is kellõen tükrözik a kínai lassulást

A gyenge adatok fényében már a 7%-os GDP növekedés is soknak tûnik, ezért többen is hamisítással kezdték vádolni a kínai statisztikai hivatalt. Az viszont tény, hogy meglehetõsen furcsa, hogy egy még mindig jelentõsen növekvõ gazdaságban olyan piacok is kezdenek el zsugorodni, mint például az okostelefonok piaca, ahol az elmúlt 9 évben folyamatosan növekedés volt tapasztalható.

Japánban sem túl fényes a helyzet, ahogy hónapokkal ezelõtt is, még mindig a tavaly április ÁFA emelés hatásai érzõdnek. Maga az emelés nem volt nagy mértékû, mindössze 3%-kal növelték 8%-ra az adónemet, elsõsorban inkább az idõzítés okolható a fogyasztás jelentõs megcsappanása miatt. Az emelést követõen egy év alatt közel 10%-kal esett a szupermarketek értékesítési volumene, ami nagy érvágás a korábbi évek növekedéseihez képest. A Fitch Ratings hitelminõsítõ is megelégelte a szigetország gazdaságának gyengélkedését, amelyet egy fokozattal való leminõsítéssel jutalmazott. Indoklásként elsõsorban a költségvetési problémák megoldásának a hiánya szerepel, nem látszik a törekvés az extrém szinten lévõ államadósság leszorítására. Érthetõ okokból elhalasztásra kerültek a további ÁFA emelések és a társasági adó is csökkenni fog a tervek szerint, de ez még mindig nem megoldás a 240%-osra növekedett GDP arányos államadósság csökkentésére. A várakozásokat jelentõsen alulmúló eredmények egyelõre sem a kínai részvényindexeket, sem a japán tõzsdeindex emelkedését nem törték le nagy mértékben.

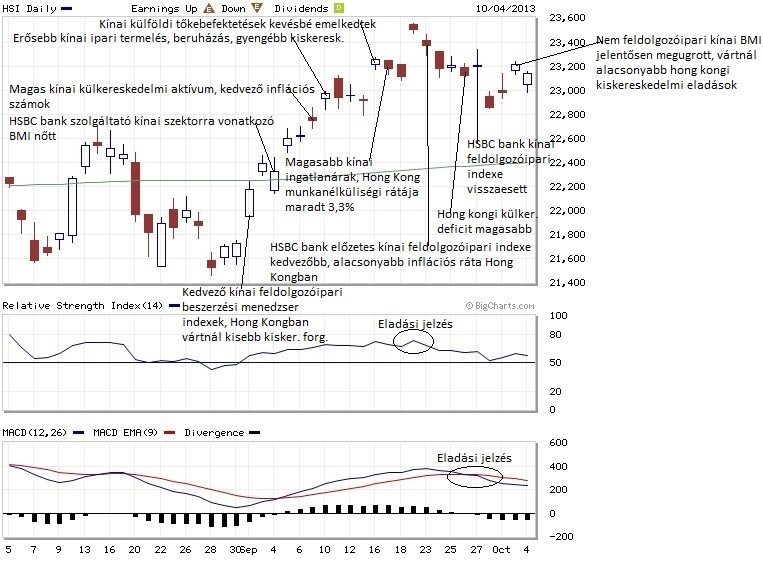

Hang Seng Index

Megvalósult a kitörés az emelkedõ trenden belüli oldalazásból a Hang Seng részvényindex árfolyamában, amelyet követõen a célár is teljesült rövid idõn belül. Ezzel vége az oldalazó szakasznak, technikailag ismét beköszöntött az emelkedõ trend. A kitörést követõen azonban már kezd kifáradni a 33 vállalat teljesítményét tükrözõ HSI, elfogyott a lendület és a fundamentumok sem állnak az emelkedés oldalán. Az indikátorok is a short mellett szólnak, legalább rövid távon. Az RSI elérte a túlvett zónáját ahonnan visszafordult, valamint a Stochastic is az extrém szinten történõ görbék találkozása után célozta meg a déli irányt, amellyel a gyengülés bekövetkezésének valószínûségét növeli.

Nikkei Index

A HSI mozgásához hasonló képet vázol a Nikkei225 japán tõzsdeindex is. Egy oldalazásból való kitörést követõen kezdte meg a felfutását az index, amellyel hónapokkal megelõzte a HSI-t. A japán grafikon emelkedése is megtorpant ezután, az áprilist egy enyhe 1%-os növekedéssel zárta a tokiói tõzsde a márciusi 3% után. A gyenge japán hírek hatásait egyelõre kioltotta a pénznyomtatás, ha azonban letörné az emelkedõ trendvonalat az index mozgása, gyorsan a 18 000-es támasz szintig eshet az árfolyam. Erre utal a leforduló RSI indikátor, a Stochastic, valamint az MACD hisztogramján kialakult negatív divergencia is, de amíg a világoskékkel berajzolt emelkedõ trendvonal felett jár a japán részvényindex árfolyama, addig a trend diktálja az irányt.