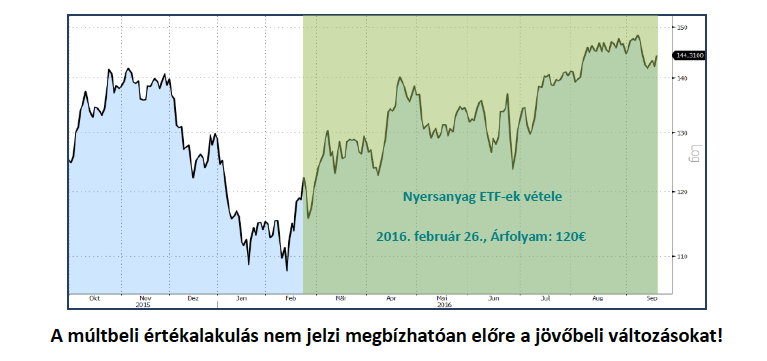

A Partner Bank az alkalmankénti ellenszél ellenére inkább a stratégiai menedzsmentet és a taktikai komponenseket preferálja, azaz a jó időzítéseket, alapos indok esetén (pl. negatív BREXIT döntés, stb.). Így például az utóbbi hónapokban az USA-arányainkat stratégiailag kiépítettük, az európai piacok terhére és helyettük helyet adtunk a sikeresnek ígérkező osztalék-arisztokratáknak*. Anti ciklikusan fektettünk nyersanyag EFT-ek által a nyersanyag üzletágba és a korábban már bejelentett átállásokat ETF-ekre és intézményi alapokra a továbbiakban is folytatjuk, hogy a tőzsdei visszapattanásból a mi kosaraink is részesülhessenek.

Ahhoz, hogy a teljesítményeink értelmezhetőek legyenek, a nemzetközi tőkepiaccal és az ismert alapokkal hasonlítjuk össze magunkat, akik szinte ugyanolyan stratégiával állnak, mint a mi kosaraink. A vagyonkezelésünkben a teljesítmény számítás mindig költségek és adók levonása után történik (pl. forgalmi adó és letétvezetési díjak levonása után!) A befektetési alapok a különböző országokban való engedélyezettségeik miatt természetesen nem tudják a költségeket és az adókat a teljesítményeikben kimutatni. A költségek és díjak levonása a mindenkori bank feladata, aki az ügyfélnek a letétet vezeti, emiatt lehetséges az, hogy az elérhető befektetési alapok teljesítményértékei jobbak, mivel magasabb nettó eszközértéken (Net Asset Value) kerülnek kimutatásra, azaz ezáltal jobb teljesítményértékeket tudnak felmutatni.

A következő táblázatban megtekinthetőek a vagyonkezeléseink teljesítményei összehasonlítva a legfontosabb piacokkal és az ismert elit alapokkal. Minden egyes vagyonkezelt kosarunk értéke költségek és adók levonása után csak éppen egy kicsit marad el a legfontosabb indexek, ill. elit alapok mögött. Az okai a még nyitott felzárkózási vadászatnak az elővigyázatos vagyonkezelésünkben rejlik (pl. készpénz/pénzpiaci alapok arányát megemeltük a váratlan BREXIT szavazás miatt, valamint, hogy a gyenge januárt ellensúlyozhassuk) ill. a vagyonkezelésekben történő átállások Exchange Traded (ETF) alapokra és/vagy intézményi alapokra.

*Mi is az osztalék-arisztokrata? Sok tőzsdén jegyzett vállalat részvényesei a vállalat sikeréből osztalékfizetésen keresztül részesednek. Az osztalékhozam emiatt a befektetési döntések során döntő szerepet játszik, azonban mesterségesen is lehet az osztalékokat magasan tartani, hogy a vállalatot attraktívként tüntessék fel. Az ún.“osztalék-arisztokraták“ azonban az osztalékfizető vállalatok közül a VIP tagok, a Standard&Poors definíciója alapján ezek közé csak azok a vállalatok tartoznak, akik az elmúlt 25 évben osztalékkifizetéseiket sorozatban évente növelték, vagy ugyanazon a szinten tartották. Az osztalék-arisztokratákba való befektetés ETF-ek, befektetési alapok, vagy egyedi alapok által duplán megéri a befektetőnek. Mivel ez a stratégia nem csak rendszeres osztalékfizetést erdményez, hanem az elmúlt évtizedek eredményei kimutatták, hogy az attraktív osztalékot fizető részvények jóval eredményesebben teljesítettek, mint az osztalékot nem fizető társaik. Az árfolyam fejlődést pedig a befektetési döntések meghozatalakor nem szabad figyelmen kívül hagyni, mivel ez adja a pénzbefektetésünk teljes eredményének jelentős részét.

Forrás: Partner Bank AG