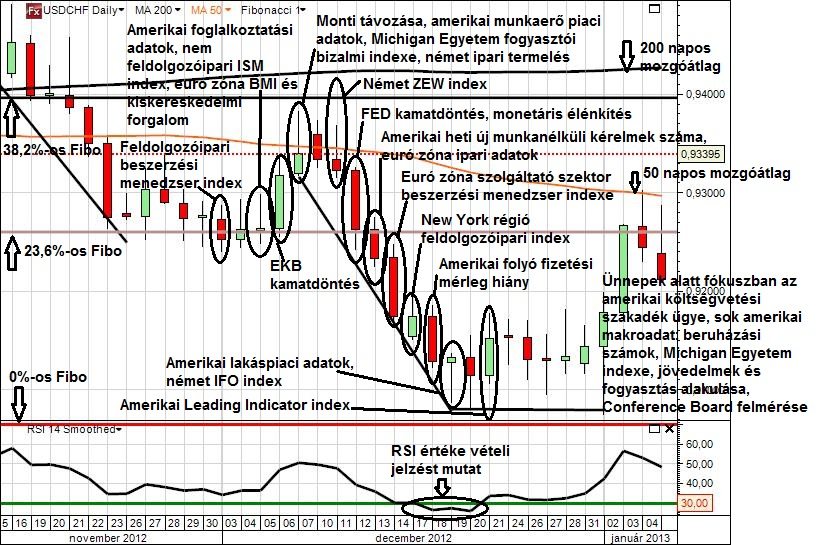

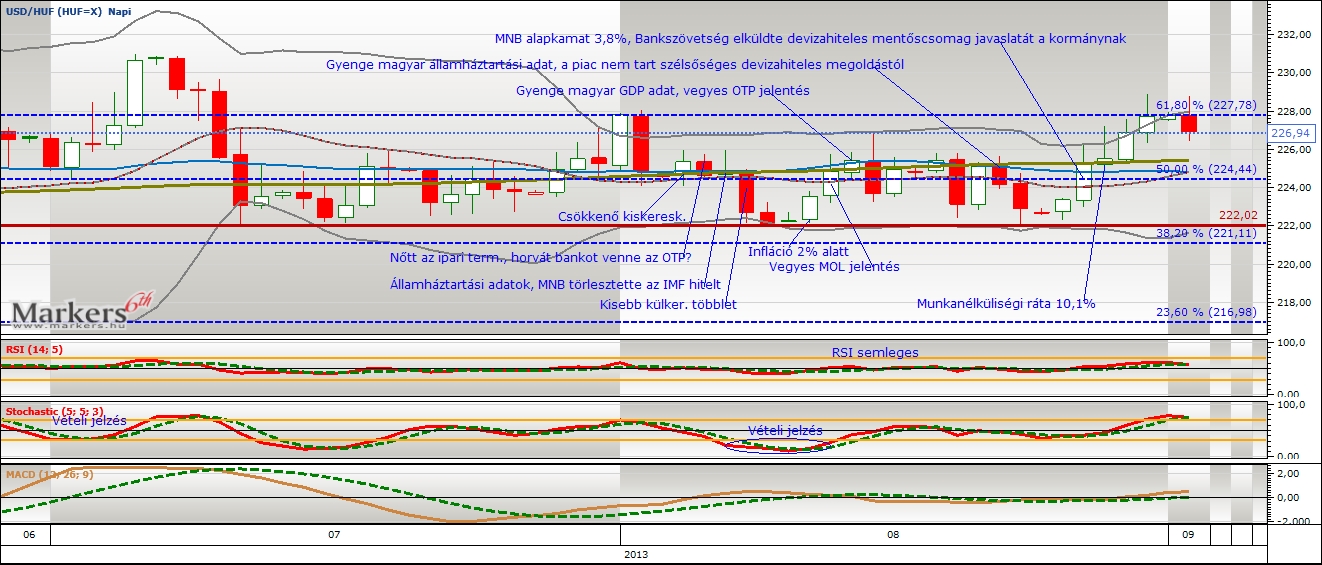

Összességében pedig siralmasan gyengék a nemzetgazdasági számok, emelkedett a CDS felár, és kedvezõtlen céges gyorsjelentések láttak napvilágot. A 2% alatti inflációs rátán kívül nehéz jó számokat találni a magyar gazdaságban. Gyatra államháztartási számok, csökkenõ kiskereskedelmi volumen, alacsonyabb külkereskedelmi többlet és harmatos GDP adatok. Az utóbbi azért sajnálatos, mert a vártnál erõsebb második negyedéves francia és német gazdasági növekedés sem tudta támogatni a magyar számokat.

Technikai oldal

Mi történt? Komolyabb forintgyengülésrõl nem számolhattunk be augusztusban a dollárral szemben. Hó végére a jegyzések visszatértek augusztus elsõ kereskedési napjának szintjére. A köztes idõszakban az USD/HUF árfolyam erõsödni is tudott, bár inkább oldalazó tendencia érvényesült. Július 11-et követõen a pirossal behúzott vonal 222-nél erõs alsó támasznak bizonyult. A felsõ ellenállási vonal funkcióját a 61,8%-os (227,78) Fibonacci szint töltötte be, amely szint áttörése még várat magára. A kurzus az utolsó két megfigyelt napon próbálkozott az elõbb említett Fibonacci szint bevételével, de a kitörési kísérlet kudarcba fulladt. A technikai indikátorok közül az RSI értékei semleges értékeket vettek fel. A Stochastic hó elejei vételi jelzése megadta a helyes irányt augusztusra, míg az MACD indikátor nulla közeli metszései pozícióba lépés szempontjából nem értelmezhetõk.

Mi várható? Az USD/HUF árfolyam hevesen küzdött a 200 napos mozgóátlag vonalával, de a vizsgált idõszak végén az árfolyam került ki gyõztesen. Kérdéses, hogy az árfolyam tartósan képes-e felfelé irányban elszakadni a hosszú távú mozgóátlagtól? Nem vetít túl sok jót a forintra nézve, ha az USD/HUF kurzus a hosszú távú mozgóátlag felett stabilizálódik a közeljövõben. A grafikonba épített technikai indikátorok vegyes jelzései nem adnak sok támogatást. A bikák dominanciájához a 61,8%-os (227,78) Fibonacci szint legyõzésére van szükség, utána a jegyzések célja a 100%-os (238,59) Fibonacci szint meghódítása lehet. A medvék irányítása esetén a 38,2%-os (221,11) Fibonacci támasz megtarthatja a kurzust.

Fundamentális oldal

Összefoglalás:

Részletek: Fundamentális oldalról a forintgyengülés három tényezõnek köszönhetõen következett be. Egyrészt monetáris tekintetben az elemzõi konszenzusnál nagyobb kamatvágás kevésbé bizonyult szerencsésnek egy olyan helyzetben, amikor a nemzetközi pénz- és tõkepiacok jelentõs nyomás alatt álltak. Másrészt gazdaságpolitikai megközelítésben továbbra sem ismertek a pontos részletek a devizahiteles mentõcsomagról. Bár a Bankszövetség megtette javaslatát és úgy tûnt, hogy közelebb kerültek az álláspontok. Kormányzati döntés a közeljövõben várható, a bizonytalanság és a radikális megoldástól való félelem csak akkor szûnik meg, ha közzéteszik a végleges devizahitelekkel kapcsolatos változatot. Összességében pedig siralmasan gyengék a nemzetgazdasági számok, emelkedett a CDS felár, és kedvezõtlen céges gyorsjelentések láttak napvilágot. A 2% alatti inflációs rátán kívül nehéz jó számokat találni a magyar gazdaságban. Gyatra államháztartási számok, csökkenõ kiskereskedelmi volumen, alacsonyabb külkereskedelmi többlet és harmatos GDP adatok. Az utóbbi azért sajnálatos, mert a vártnál erõsebb második negyedéves francia és német gazdasági növekedés sem tudta támogatni a magyar számokat. Harmadrészt pedig a nemzetközi befektetõi hangulat felelõs a forint gyenge teljesítményéért. Az esetleges szíriai katonai beavatkozás intenzív lejtmenetbe küldte a vezetõ részvényindexeket, amelyek már amúgy is több hete korrekciót hajtottak végre. A hírek szerint USA és szövetségesei akár ENSZ határozat nélkül is katonai intervenciót hajtanának végre, hogy megbüntessék a vegyi fegyvereket alkalmazó szír diktátort. Oroszország és Kína nem támogatják az akciót. A jövõbeni katonai beavatkozás az egekbe hajthatja az amúgy is magas olajárfolyamot, amely veszélyeztetheti a globális gazdasági növekedést.

(08.05.) Közel 2%-os növekedés helyett enyhe mínuszt mutatott a júniusi hazai kiskereskedelem volumene. (08.06.) A magyar ipari termelés 1,5%-al nõtt. Egyes sajtóban megjelent információk szerint horvát bankot vásárolhat az OTP bank. (08.07.) A magyar államháztartás passzívuma elérte az idénre tervezett érték közel 97%-át. A Magyar Nemzeti Bank teljes mértékben törlesztette az IMF hitelt. (08.08.) A magyar külkereskedelmi többlet jóval kisebb lett, mint a várakozások. (08.12.) A Központi Statisztikai Hivatal júniusról is 2% alatti inflációt publikált, sõt az elõzõ havi értéknél is kisebb lett a mutató. (08.13.) A Mol által közzétett gyorsjelentés hozta a várakozásokat. Az upstream szegmensben történt csökkenés nem állta meg, de a downstream teljesítménye kecsegtetõ lehet. (08.14.) A bruttó hazai össztermék éves alapon 0,5%-al nõtt a második negyedévben, az elõzõ hónaphoz képest 0,1%-os volt a bõvülés. A számok csalódást okoztak. Éves alapon 1,7%-al emelkedett a júniusi ipari termelés volumene. Hiába emelkedett az elemzõi várakozásokhoz képest 20%-al az OTP profitja, a hitelportfolió jelentõsen romlott és nemcsak Magyarországon, hanem az orosz, bolgár és ukrán piacon is. Csökkenõ nettó kamatbevétel, profitmarzs és céltartalék fedezettség jellemezte a második negyedév teljesítményét. A legfontosabb pozitívum a díj- és jutalékbevételek soron található, közel 20%-os volt a megugrás. A gyorsjelentés képe meglehetõsen vegyes, a befektetõk korántsem örülhettek maradéktalanul. (08.22.) A devizahiteles mentõcsomagról érkezõ hírek alapján nem várható szélsõséges megoldás, amely kedvezõ hír a forint számára. A Nemzetgazdasági Minisztérium megerõsítette a júliusi államháztartási hiány mértékét, amely az idei évre tervezett hiány 97%-a lett. (08.27.) A Magyar Nemzeti Bank 3,8%-ra süllyesztette a jegybanki alapkamatot. A piac kisebb kamatcsökkentésre számított, a pesszimista nemzetközi hangulatban 302 fölé is gyengült a forint, majd nap végére visszaerõsödött. Patai Mihály nyilatkozott a Bankszövetség devizamentés javaslatáról, melyben a bankok jelentõs terhet vállalnának. (08.28.) A magyar munkanélküliségi ráta tovább csökkent 10,1%-ra.