Az európai, amerikai és ázsiai börzék, valamint számos ország devizája megszenvedte a dollár erõsödését, amelynek hátterében elsõsorban a Fed újabb januári tapering-je állhat. Hiszen 75 milliárd dollárról 65 milliárdra süllyedt a Fed kötvényvásárlás havi keretösszege. A szinte végtelen nemzetközi pénzügyi likviditás kora véget érhet, amelyet most bõrükön érezhettek a spekulánsok. Jelentõs tõkekivonás indult meg a kockázatosabbnak ítélt feltörekvõ piacok pénzügyi eszközeibõl. Ennek megfelelõen a dollár 1,35 alá erõsödött az euróval szemben. Mivel, ahogyan lenni szokott, az amerikai dollárba menekültek az invesztorok.

Technikai oldal

Mi történt? A decemberi remény elillant, januárban is tombolt az orosz medve. És most a nemzetközi színtereken is elromlott a hangulat. Az október végi enyhe korrekció komoly zuhanásba csapott át novemberben, de az 1400-as támaszvonal december elején képes volt megtartani a jegyzéseket, hiszen közvetlenül 1400 alatti közelségben fordult a kurzus a vevõk gyõzelmével. Ennek megfelelõen 2013. május-júniusi szinteket láthattunk. Aztán az újévben az 1400-as szint ismét támaszból ellenállássá vált és az erõteljes lejtmenetben az 1300-as szint fogta a jegyzéseket a vizsgált idõszak végén. Ha a lemorzsolódás folytatódik, akkor az orosz index legnagyobb eseménye következhet az elmúlt négy évben. Az 1200-as szintet kell majd nagyítóval figyelni, hiszen az árfolyam képes volt fordítani errõl a borzalmasan fontos szintrõl 2010-ben, 2011-ben, 2012-ben és 2013-ban is. Mi lesz 2014-ben?

Mi várható? Az orosz tõzsdeindex jegyzései évek óta aggasztó, csökkenõ trendben mozognak. A hosszú távú meredeken csökkenõ trend fordulását akkor láthattuk volna, ha az árfolyam 2013. októberében átszakítja felfelé a feketével jelölt csökkenõ trendvonalat. Erre 1530 pont fölött lett volna esély, de az árfolyam lefelé fordult és a kurzus azóta is a fekete trendvonal és 200 napos mozgóátlag vonala alatt tartózkodik. Ennek következtében a medvék dominanciájára nagyobb valószínûséget láthatunk. Mivel az 1400-as zónából lefordult az árfolyam, ezért 1300 után 1230, valamint 1200, majd 1000 lehet a következõ szint. A technikai indikátorok jelzései alapján nehéz pozícióba lépni, mert azok nem támasztották alá egymás jelzéseit. Az RSI oszcillátor túladott állapotot jelzett, miközben az MACD nulla közeli metszése pozitív tartományban enyhe túlvett állapotról tanúskodott. A Slow Stochastic indikátor várhatóan vételt fogalmazhat meg a közeljövõben, de erre nem érdemes alapozni. Ha mégis a vevõk dominálnak, akkor az októberi csúcs jelenthet komolyabb ellenállást 1520 környékén. A februári lokális csúcs (1630) meghódítása trendforduló esetén lehetséges, a jelenlegi helyzetet elnézve egy másik dimenzióban

Fundamentális oldal

Összefoglalás:

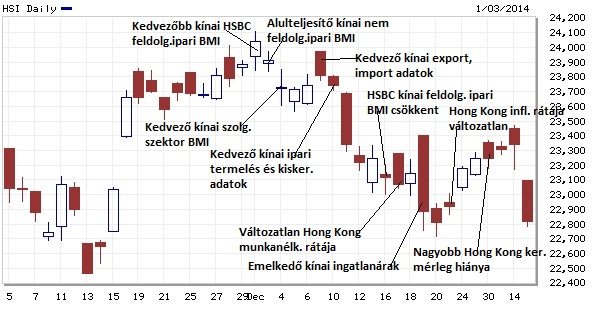

Az európai, amerikai és ázsiai börzék, valamint számos ország devizája megszenvedte a dollár erõsödését, amelynek hátterében elsõsorban a Fed újabb januári tapering-je állhat. Hiszen 75 milliárd dollárról 65 milliárdra süllyedt a Fed kötvényvásárlás havi keretösszege. A szinte végtelen nemzetközi pénzügyi likviditás kora véget érhet, amelyet most bõrükön érezhettek a spekulánsok. Jelentõs tõkekivonás indult meg a kockázatosabbnak ítélt feltörekvõ piacok pénzügyi eszközeibõl. Ennek megfelelõen a dollár 1,35 alá erõsödött az euróval szemben. Mivel, ahogyan lenni szokott, az amerikai dollárba menekültek az invesztorok. Nyilvánvaló, hogy a Fed lépéssorozata a szigorítással nem ér véget, mert a második lépés a kötvényvásárlási program kivezetése lehet. Ezek után pedig megindulhat a kamatemelés. Még ha a távolabbi jövõben, évek múlva is, de egyszer be kell következnie a laza monetáris politika változásának, amely beárazódik a pénzügyi eszközökbe és akár traumákat válthat ki a világ pénz- és tõkepiacain. Másrészt az amerikai gyorsjelentések nagyobb része szerepelt várakozások alatt, amely vészjósló lehet, hiszen az elmúlt negyedévekben tapasztalt busás vállalati profitok jelentõsen támogatták a pozitív hangulatot. Harmadrészt az amerikai makrók sem muzsikáltak teljesen egyértelmûen. Annak ellenére, hogy a negyedik negyedéves GDP felülteljesítette az elemzõi várakozásokat, jelentõsen visszaesett az ingatlanok iránti kereslet, csökkent a fogyasztói bizalom és hirtelen megugrott a heti új munkanélküli kérelmek száma. Negyedrészt aggasztotta a befektetõket a kínai gazdaság lassulása, hiszen idén alacsonyabb GDP növekedés várható. A szakértõk már régóta hitelválságról és ingatlan lufiról riogatnak Kínában. De tény, hogy a feldolgozóipari BMI a recessziót jelzõ 50 pont alá süllyedt, amely óvatosságra inthet. Ötödrészt pedig számos országban, mint Ukrajna, Törökország, Thaiföld lokális belpolitikai harcok, polgárháborúra emlékeztetõ megmozdulások történtek. Ukrajna kapcsán nyilván Oroszország is érintett a témakörben. Idõnként fellángolnak a kedélyek Egyiptomban és a tárgyalások ellenére még mindig nincsen megoldás Szíria ügyében. Ezek az aggodalmak felerõsíthették a fundamentálisan kevésbé stabil országok elleni bizalmatlanságot, a részvénypiacok korrekcióját és egyben a dollár intenzív erõsödését.

Részletek:

(01.06.) Az orosz infláció havi alapon 0,5%-al emelkedett, így megegyezett a várakozásokkal. (01.16.) Az orosz központi bank tartalékai 508,5 milliárd dollárról 499,1 milliárd dollárra csökkentek. (01.17.) Az orosz külkereskedelmi többlet 16,55 milliárd dollár lett, az elemzõk 13,6 milliárdra számítottak. (01.22.) Az orosz költségvetés többlete várakozások alatt alakult. (01.23.) Az orosz ipari termelés 0,8%-al nõtt a várt 0,1%-os csökkenés helyett. (01.24.) Az orosz munkanélküliségi ráta 5,4%-ról 5,6%-ra emelkedett. (01.27.) Az orosz termelõi árak növekedése havi alapon (1%) és éves szinten (3,7%) is meghaladták a várakozásokat. Az orosz kiskereskedelem bõvülése az elemzõi konszenzus szerinti 4%-os lett. (01.30.) Az orosz központi bank tartalékai 498,8 milliárd dollárról 496,7 milliárdra süllyedtek.