Az ázsiai térség teljesítményét és akár az egész világgazdaságot fenyegetheti a kínai nemzetgazdaság lassulásának negatív hatása. Csakhogy a kínai államnak óriási devizatartalékai vannak, bármikor bejelenthetnek fiskális élénkítést, és így is tettek. A kínai vezetõ szerint nem csökkenhet idén 7% alá a GDP bõvülése, ráadásul hatalmas vasútépítéssel fûtik a gazdaság menetelését. A befektetõk bízva az esetleges kínai gazdasági ösztönzésben, komoly vételi hullámot generáltak. Az ázsiai térséget tekintve fontos még megemlíteni, hogy a japán választásokat a hatalmon lévõ kormányfõ nyerte, így a miniszterelnök maradása kontinuitást adhat a gazdasági élénkítést illetõen.

Technikai oldal

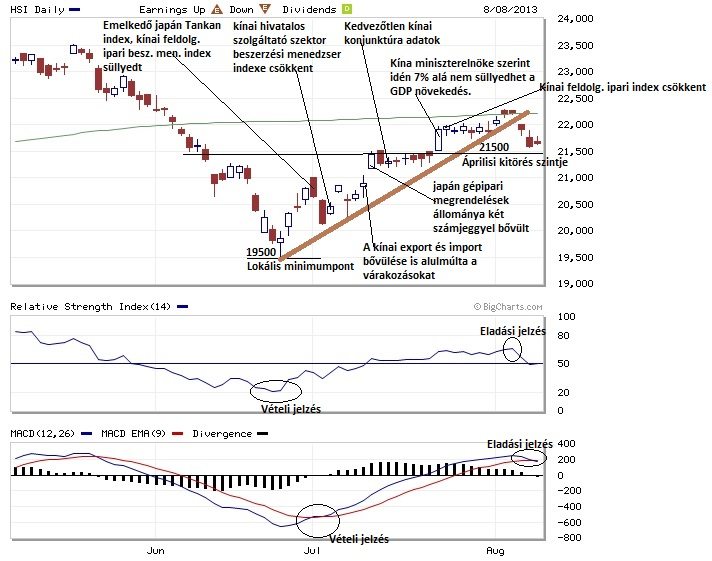

Mi történt? Erõs júliust tudhat a háta mögött az ázsiai index, hiszen visszakapaszkodott a hosszú távú trendvonal közvetlen környezetébe. Az index kurzusa sikerrel ledolgozta a júniusban elszenvedett óriási veszteséget és az árfolyam június eleji szintre került. A júliusi rallyt szépen jelezték a grafikonba épített technikai indikátorok. A fordulat során az RSI nagyjából idõben, míg az MACD kicsit késõbb jelezte a lendületes felfelé irányuló mozgást, amelyet a barnával jelölt emelkedõ trendvonal mutat. A vevõk 22000 pont fölé repítették a HSI index kurzusát, majd augusztus elejére úgy tûnt, hogy elfáradtak a bikák. Az RSI és MACD technikai indikátorok egymást erõsítõ eladási szignált adtak.

Mi várható? Mivel az index árfolyama augusztus elején a hosszú távú mozgóátlag alatt helyezkedett el, ezért a kitörési kísérlet egyelõre kudarcot vallott. A kiemelten fontos, hosszú távú trendet jelképezõ 200 napos mozgóátlag ellenállási vonala környezetében igen nehéz megjósolni a kurzus fejlõdésének irányát. Ha az árfolyam nem képes a 200 napos mozgóátlag vonala fölé kerülni, akkor újra esés jöhet. Az elsõ fontos támasz 21500-nál található, amely az áprilisi kitörés kiindulópontja. Ezután a júliusi lokális minimumpontról fordulhat az árfolyam. Ha az ázsiai index jegyzései mégis a 200 napos mozgóátlag fölött folytatják a kereskedést, akkor a májusi csúcs vagy ahhoz közeli szint elérése reális lehet.

Fundamentális oldal

Összefoglalás: Az ázsiai térség teljesítményét és akár az egész világgazdaságot fenyegetheti a kínai nemzetgazdaság lassulásának negatív hatása. Csakhogy a kínai államnak óriási devizatartalékai vannak, bármikor bejelenthetnek fiskális élénkítést, és így is tettek. A kínai vezetõ szerint nem csökkenhet idén 7% alá a GDP bõvülése, ráadásul hatalmas vasútépítéssel fûtik a gazdaság menetelését. A befektetõk bízva az esetleges kínai gazdasági ösztönzésben, komoly vételi hullámot generáltak. Az ázsiai térséget tekintve fontos még megemlíteni, hogy a japán választásokat a hatalmon lévõ kormányfõ nyerte, így a miniszterelnök maradása kontinuitást adhat a gazdasági élénkítést illetõen.

A nemzetközi pénzpiac támogatni tudta a kínai optimizmust. Minden befektetõ az amerikai adatokra figyelt, amelyek vegyesre sikerültek. De mégis érdemes kiemelni a pozitívumokat, hiszen a második negyedéves GDP értéke az elõrejelzések majdnem kétszerese lett. Erõteljes fogyasztásról tanúskodtak a kedvezõ kiskereskedelmi számok és fogyasztói bizalmi indexek. A heti új munkanélküli kérelmek száma és a munkanélküliségi ráta a munkaerõpiac javulását mutatták. Kiemelten fontos, hogy a Moodys hitelminõsítõ az Egyesült Államok államadósság osztályzatának negatív kilátását pozitívra javította. Ennek ellenére mégis vannak kockázatok, mert a növekedés enyhe és a Fed szerint az alacsony infláció is veszélyeztetheti a gazdaság fejlõdését. Az amerikai jegybank szerepét betöltõ Fed nem változtatott a monetáris kondíciókon, pedig a piac az elmúlt idõszakban már szigorításra számított. Hasonlóan cselekedtek más jegybankok is, a Bank of England és az Európai Központi Bank is. Így folytatódhat a nulla körüli kamatszint és a jegybankok által nyújtott likviditásbõség. Ez pedig nagyszerû hír volt a világ részvénypiacai számára.

Részletek:

(07.01.) Jelentõsen javultak a feldolgozóipari kilátások Japánban, mivel emelkedett a Tankan index értéke. A hivatalos kínai intézmény és a brit HSBC bank által mért feldolgozóipari beszerzési menedzser index júniusi értéke süllyedt. (07.03.) A kínai hivatalos szolgáltató szektor beszerzési menedzser indexe csökkent, míg a HSBC bank ugyanezen mutatója emelkedett. (07.10.) A kínai export és import bõvülése is alulmúlta a várakozásokat, a külkereskedelmi forgalom többlete is kevesebb lett a várakozásoknál. (07.11.) A japán gépipari megrendelések állománya két számjeggyel bõvült, ami ismét alátámasztja a japán gazdaság élénkülését. (07.15.) A kínai gazdaság tovább lassult a legújabb adatok alapján, az éves növekedés üteme 7,5%-ra süllyedt, az ipari termelés üteme is csökkent 8,9%-ra, míg a kiskereskedelem bõvülése felülmúlta a várakozásokat. (07.22.) A jelenlegi japán kormányfõ nyerte a választást, ahogyan azt elõre jelezték a választási felmérések. Így folytatódhat a japán gazdaság ösztönzése. (07.23.) Kína miniszterelnöke azt nyilatkozta, hogy ebben az évben 7% alá nem süllyedhet a bruttó hazai össztermék növekedése. A befektetõk bízva az esetleges kínai gazdasági ösztönzésben, komoly vételi hullámot generáltak. A kínai kormányzat óriási méretû vasútépítéssel igyekszik fellendíteni a gazdaságot. (07.24.) A brit HSBC bank által mért feldolgozóipari index közel egy éves minimumpontjára süllyedt, az 50 pont alatti érték recessziót jelzett. (07.30.) A japán munkanélküliségi ráta 4,1%-ról 3,9%-ra csökkent, viszont havi alapon 3,3%-al csökkent az ipari termelés és a kisvállalatok gazdasági bizalmát mutató index is süllyedt.