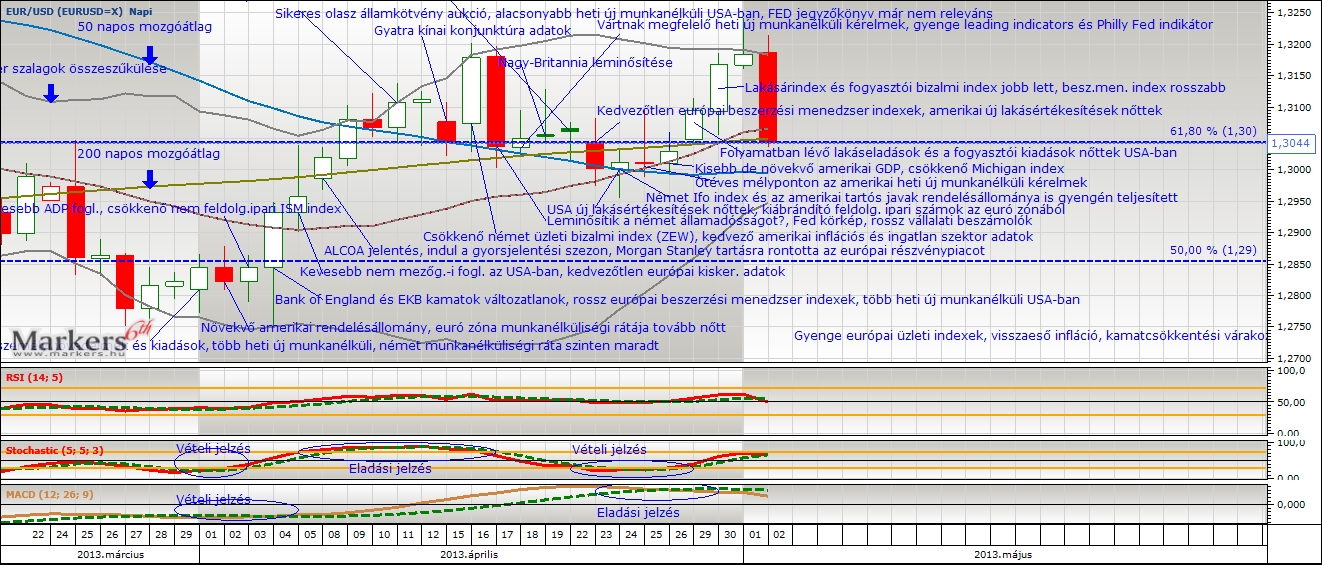

A 14. héten a pénteki munkaerõ piaci adatokra estek a vezetõ részvényindexek, miközben az EUR/USD árfolyam 1,37 környékére tesztelt vissza. A heti új munkanélküli kérelmek száma jelentõsen csökkent, valamint a termelõi árak és a Michigan fogyasztói bizalmi index emelkedése is meghaladta a várakozásokat. Mégis korrekcióba léptek a nemzetközi tõzsdeindexek, a dollár pedig jelentõsen gyengült az euróval szemben, hiszen 1,39 fölött is jártak az EUR/USD jegyzések. A negatív hangulat oka a technológiai szektorban keresendõ, mivel egyes szakértõk szerint jelentõsen túlárazottá váltak a technológiai részvények.

Technikai oldal

Mi történt? A hosszú távú trendet jelképezõ 200 napos mozgóátlag vonala és a zölddel jelölt emelkedõ trendvonal fölött az emelkedés valószínûbb, a korrekció ellenére is. írtuk elõzõ elemzésünkben. Állításunk helyesnek bizonyult. A 14. héten még 1,37 környékére tesztelt vissza az árfolyam, majd a 15. héten 1,39-hez közel zárt az EUR/USD kurzus. Nem mondunk újat azzal, hogy az árfolyam továbbra is az 50 és 200 napos mozgóátlag fölött fejlõdött, az emelkedõ trendet semmi sem veszélyeztette. Egy korrekció szemtanúi lehettünk április elsõ hetében, amely március elején indult, miután a vevõk március elején 1,39 fölé pörgették az árfolyamot. A március elején tapasztalt emelkedés során a kurzus kitörést kísérelt meg az ellenállást kifejtõ csökkenõ trendvonal (felsõ zöld színû trendvonal) fölött, de a stabilizáció a hosszú távú csökkenõ trendvonal fölötti magasságban kudarcba fulladt. A felsõ zölddel jelölt hosszú távú csökkenõ trendvonal fölötti stabilizációra nyílhat lehetõség áprilisban, ha továbbra is a vevõk irányítanak. Óvatosságra inthet, hogy a három grafikonba integrált technikai indikátor közül kettõ túlvett állapotot jelzett.

Mi várható? Az emelkedõ trend továbbra is érvényben maradt, amelynek megfelelõen felfelé vezethet az út. Akkor aggódhatnának a vételekben érdekelt befektetõk, ha a 200 napos mozgóátlag (1,34-hez közel) leszakad, mert akkor újra 1,30-as vagy 1,29-es árfolyamot láthatnánk, de erre rövidtávon csekély esély mutatkozhat. Jelentõsebb vételi hullám során 1,40 következhet, amelynek áttörése következtében beszélhetnénk kitörési kísérletrõl, majd hosszú távú trendfordulóról. Érdemes óvatosnak maradni és nem szabad megfeledkezni a technikai indikátorokról, amelyek közül az MACD és Slow Stochastic indikátor eladási szignált adott. Fontosabb támaszvonalak: 1,3673, majd a 38,2%-os Fibonacci szint 1,35-nél. A zölddel jelölt emelkedõ trendvonalra és a narancssárga színû 200 napos mozgóátlag vonalára is érdemes odafigyelni.

Fundamentális oldal

Összefoglalás:

A 14. héten a pénteki munkaerõ piaci adatokra estek a vezetõ részvényindexek, miközben az EUR/USD árfolyam 1,37 környékére tesztelt vissza. Ráadásul a Eurostoxx 50 index újabb csúcsra futott. A hét utolsó napjának hátterében az állt, hogy a nem mezõgazdasági álláshelyek száma várt alatt bõvült az Egyesült Államokban és a munkanélküliségi ráta sem csökkent. A hét összességében pozitív hírekrõl szólt. A FED elnöknõje a monetáris ösztönzés mellett tört lándzsát egy konferencián. Az USA-ban nõtt a BMI nemcsak a feldolgozóiparban, hanem a szolgáltató szektorban is. Az ADP intézet számai is meghaladták a februári adatokat és a 326 ezres heti új munkanélküliek száma sem túl magas az átlagot nézve. Európában pedig várakozások alatti inflációs adatokat publikáltak, ezért nõhet az esélye annak, hogy az EKB újabb mennyiségi ösztönzõ programot vezet be. Megtudhattuk, hogy februárban csökkent a magas munkanélküliségi ráta 12%-ról 11,9%-ra. A német munkanélküliségi ráta változatlan maradt, de a munkanélküliek számát tekintve jelentõs csökkenést mértek. A vártnál kedvezõbb kiskereskedelmi adatok láttak napvilágot, viszont lefelé módosították az eurózóna szolgáltató szektor beszerzési menedzser indexét.

A Fed elõzõ kamathozó ülésének jegyzõkönyve nyugtatta a piaci szereplõket a 15. héten. A chicagói Fed elnöke is a monetáris ösztönzés jótékony hatásairól beszélt. Az Alcoa pozitív számaival indult az amerikai gyorsjelentési szezon. A heti új munkanélküli kérelmek száma jelentõsen csökkent, valamint a termelõi árak és a Michigan fogyasztói bizalmi index emelkedése is meghaladta a várakozásokat. Mégis korrekcióba léptek a nemzetközi tõzsdeindexek, a dollár pedig jelentõsen gyengült az euróval szemben, hiszen 1,39 fölött is jártak az EUR/USD jegyzések. A negatív hangulat oka a technológiai szektorban keresendõ, mivel egyes szakértõk szerint jelentõsen túlárazottá váltak a technológiai részvények.

Részletek:

(04.01.) Az amerikai feldolgozóipari BMI a februári 53,2 pontról 53,7 pontra emelkedett. A végleges eurózónában mért feldolgozóipari BMI 53 pont maradt. Az európai munkanélküliségi ráta 12%-ról 11,9%-ra süllyedt februárban. A német munkanélküliségi ráta maradt 6,7%-on, de a munkanélküliek számát tekintve 12000 fõs csökkenést mértek. (04.02.) A februári 178 ezer fõrõl 191 ezer fõre nõtt a privát szektorban keletkezett álláshelyek száma az ADP intézet felmérése alapján. (04.03.) Az amerikai szolgáltató szektorban mért beszerzési menedzser index a februári 51,6 pontról a várt alatt ugyan, de 53,1 pontra nõtt márciusban. A múlt heti 310 ezerrõl 326 ezerre ugrott a heti új munkanélküli kérelmek száma. A vártnál kedvezõbb kiskereskedelmi adatok láttak napvilágot az eurózónában és lefelé módosították az eurózóna szolgáltató szektor beszerzési menedzser indexét. (04.04.) A nem mezõgazdasági álláshelyek száma márciusban az elemzõi várakozást alulteljesítve 194 ezerrel nõtt, a munkanélküliségi ráta a várt csökkenéssel szemben maradt 6,7%-on. A kedvezõtlen munkaerõ piaci jelentésre jelentõs eséssel reagáltak a tõzsdék. (04.07.) A német ipari termelés februárban a vártnál kissé erõsebben, 4,8%-al emelkedett a januári 4,9%-os növekedés után. A Moodys Caa3 kategóriába sorolta Ukrajna államadósságának minõsítését, a negatív kilátások pedig jól tükrözik a jelenlegi politikai és gazdasági válságot. Több ukrán városban oroszbarát tüntetõk vonultak az utcára, amely növeli a lehetõségét a Krímhez hasonló forgatókönyvek bekövetkezésének. (04.08.) A Nemzetközi Valutaalap negyedéves tájékoztatójában a tavaly mért 3%-os globális növekedési ütem idén 3,6%-ra, jövõre 3,9%-ra pöröghet fel, amelyben jelentõs szerep juthat az Egyesült Államok teljesítményének Kína, Oroszország és Brazília lassulása mellett. Az Alcoa alumíniumipari óriás pozitív számaival indult a gyorsjelentési idõszak az USA-ban. (04.09.) A Fed elõzõ kamathozó ülésének jegyzõkönyve és a monetáris programot támogató chicagói Fed elnökének szavai jelentõsen megnyugtatták a befektetõket. (04.10.) A heti új munkanélküli kérelmek száma az elõzõ heti 332 ezerrõl 300 ezerre csökkent. (04.11.) A Michigan Egyetem fogyasztói bizalmi indexe áprilisban a várt 81 helyett 82,6 pontra ugrott. Az amerikai ipari termelõi árak 0,5%-al növekedtek márciusban.