Az elemzõk nagyobb hányada várja az amerikai monetáris politika korlátozását. Annak ellenére, hogy számos Fed vezetõ kiállt a program folytatása mellett. Az elmúlt idõszakban új érv került be a laza monetáris politika támogatóinak eszköztárába. A jegybanki politika céljánál alacsonyabb infláció veszélyezteti a növekedést és ezért szükséges a további mennyiségi stimulus, állítják a Fed egyes vezetõi. De ez az érvelés kezdett gyenge lábakon állni, hiszen a csütörtökön közzétett adatok éves szinten 2%-os inflációról írtak, amely nem mondható túlzottan alacsonynak. A pénznyomtatás másik hangoztatott indoka, hogy törékeny és enyhe az amerikai növekedés, bár a javulás jelei már több szektorban mutatkoznak.

Technikai oldal

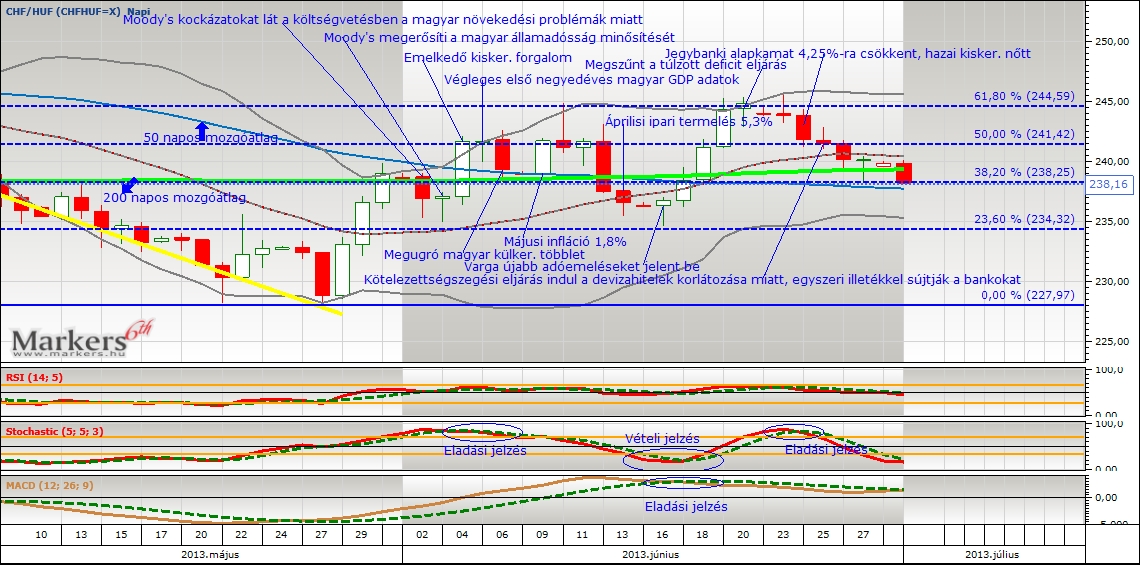

Mi történt? A vizsgált idõszak enyhe dollárgyengülést hozott az euróval szemben, komoly kilengésrõl nem beszélhettünk. A júniusi lokális csúcs tesztelése történt 1,34-nél, de az újabb vételi hullám elmaradt, inkább oldalazó tendencia érvényesült. Az EURUSD árfolyam folytatta konszolidációját a szinte vízszintessé vált 50 és 200 napos mozgóátlagok fölött. A jegyzések a középsõ és felsõ Bollinger szalagok közötti sávban oldalaztak. Fontos megjegyezni, hogy a Bollinger szalagok összeszûkülése komolyabb elmozdulást feltételezhet valamelyik irányba. A technikai indikátorok közül az RSI oszcillátor értékei semleges pozíciót vettek fel, az MACD hó eleji eladási jelzését néhány nappal késõbb megerõsítette a Stochastic nevû statisztikai eszköz.

Mi várható? Tulajdonképpen teljes mértékben megegyezik várakozásunk az elõzõ elemzésben leírtakkal. Az EURUSD jegyzések a 200 napos mozgóátlag felett helyezkedtek el, ezért folytatódhat a dollár gyengülése az euróval szemben. Ebben az esetben a júniusi lokális csúcs állíthatja meg a jegyzést 1,34-nél. Ha viszont sikerül átvinni az utóbbi technikai szintet, akkor a 100%-os (1,37) Fibonacci szintet nevezhetjük legfontosabb ellenállásnak és egyben célárfolyamnak is. Ugyanakkor három indikátor közül kettõ már túlvett állapotot mutatott, amely óvatosságra inthet. A kurzus az elmúlt hónapokban nem tudott jelentõsen elszakadni az 1,30-tól, ezért az oldalazás is benne lehet a pakliban.

Fundamentális oldal

Összefoglalás: Az elemzõk nagyobb hányada várja az amerikai monetáris politika korlátozását. Annak ellenére, hogy számos Fed vezetõ kiállt a program folytatása mellett. Az elmúlt idõszakban új érv került be a laza monetáris politika támogatóinak eszköztárába. A jegybanki politika céljánál alacsonyabb infláció veszélyezteti a növekedést és ezért szükséges a további mennyiségi stimulus, állítják a Fed egyes vezetõi. De ez az érvelés kezdett gyenge lábakon állni, hiszen a csütörtökön közzétett adatok éves szinten 2%-os inflációról írtak, amely nem mondható túlzottan alacsonynak. A pénznyomtatás másik hangoztatott indoka, hogy törékeny és enyhe az amerikai növekedés, bár a javulás jelei már több szektorban mutatkoznak. A nem feldolgozóipari szektor kedvezõ kilátásokról tanúskodott, a heti új munkanélküli kérelmek száma már öt és fél éves mélyponton állt és nagyot ugrott a kiskereskedelem volumene is. Az ipari termelés stagnált, de összességében kedvezõek az Egyesült Államok mutatói, ezért az elemzõk és befektetõk úgy gondolták, hogy a Fed a közeljövõben lépni fog a monetáris szigor irányába.

A negatív tengerentúli hangulat nem terjedt át Európára. Az eurózóna gazdasági kilátásai jelentõsen javultak, számos makroadat errõl tanúskodott, amely hozzájárult a befektetõi optimizmushoz. A beszerzési menedzser index értéke már közel állt az 50 pont fölötti, konjunktúrát jelzõ szinthez. Európa húzógazdasága, Németország megugró ipari redeléseket, ZEW indexet és GDP adatokat publikált, de az eurózóna bruttó hazai össztermékének alakulása is a várakozások fölötti teljesítményt produkált.

Részletek:

(08.05.) Dallas régió Fed elnökének szavait kedvezõtlenül fogadták a befektetõk. A kötvényvásárlási programot ellenzõ vezetõ a mennyiségi lazítás lehetséges korlátozásáról beszélt. Az amerikai nem feldolgozóipari szektor beszerzési menedzser indexe felülteljesítette az elemzõi konszenzust. Az euró zóna beszerzési menedzser indexe igen közel állt az 50-es pontértékhez, amely fölött már nem beszélhetünk recesszióról. (08.06.) A német ipari rendelések állománya a várt érték többszörösét produkált, ezért jelentõsen javultak a konjunktúra kilátások. Az egyes Fed elnökök beszéde alapján újra felerõsödtek a félelmek a kötvényvásárlási program szigorításával kapcsolatban. (08.08.) Ismét kedvezõ adatot produkált az amerikai heti új munkanélküli kérelmek száma. (08.13.) Az atlantai Fed vezetõ nyugtatta a befektetõket, mert szerinte a törékeny gazdasági kilátások miatt nem szabad korlátozni a kötvényvásárlási programot. Az amerikai kiskereskedelem volumene az elemzõi konszenzusnál nagyobbat ugrott. Kedvezõ a német gazdaság megítélése, nõtt a ZEW index értéke. (08.14.) A francia és a német gazdaság növekedése is felülmúlta az elemzõi várakozásokat. Az eurózóna gazdaságaiban másfél év után élénkült a gazdaság teljesítménye, 0,3%-ot mértek a várt 0,2% helyett. A Fed kötvényvásárlási programja csökkenhet a megkérdezett elemzõk fele szerint. A St. Louis Fed vezetõ is nyugtatott, mert véleménye alapján az alacsonyabb inflációs adatok is számítanak. (08.15.) A St. Louis Fed elnök szerint az alacsony infláció miatt folytatódhat a Fed monetáris élénkítése. Most már csak 320 ezren regisztráltak munkanélkülinek az Egyesült Államokban, amely sokéves mélypontnak számított. Éves alapon 2%-os inflációs rátát mértek júliusban az USA-ban. A júliusi amerikai ipari termelés stagnált a várt 0,3%-os növekedéssel szemben. (08.16.) Kedvezõ lakásadatok érkeztek, de a Michigan Egyetem fogyasztói bizalmi indexe visszaesett.