A magyar gazdaságpolitika kockázata most is ott lebeg a levegõben. Ugyanakkor a vizsgált idõszakban a veszélyek kisebb szerepet játszottak. Miközben londoni elemzõk találgatták, hogy a Magyar Nemzeti Bank tovább csökkentheti a jegybanki alapkamatot vagy sem, az Alkotmánybíróság nem döntött devizahiteles témakörben. Az Európai Bíróság döntése sem született meg, de az európai testület fõtanácsnoki indítványa alapján a magyar bíróságok vizsgálhatják a devizahitel szerzõdések tisztességtelenségét, és szükség esetén módosíthatják a szerzõdéses feltételeket. Ez az indítvány nyilván nem nyugtathatta meg a Magyarországon mûködõ bankok menedzsmentjét.

Technikai oldal

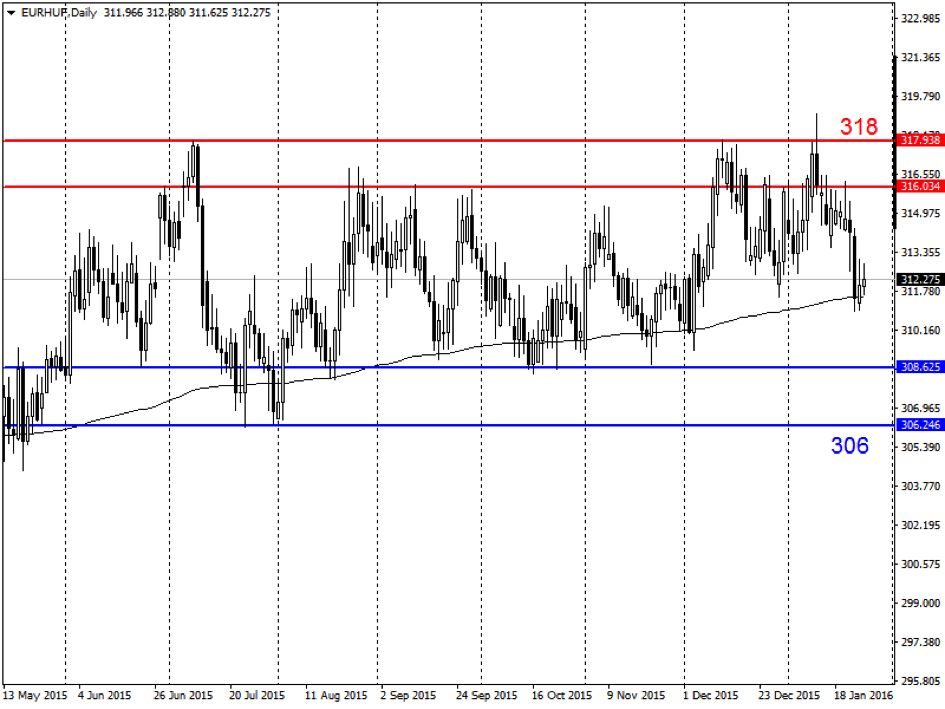

Mi történt? Oldalazás, enyhe javulás szemtanúi lehettünk február elsõ két hetében, amelyet elõzõ elemzésünkben valószínûsítettünk. Egyrészt a technikai indikátorok nem hazudtak, másrészt szabad szemmel látszott a grafikon éles meredeksége, amely nem tartható fent folyamatosan. Harmadrészt a mozgóátlagoktól történõ elszakadás is az intenzív emelkedés pihenését prognosztizálta. Már azt is eredménynek tudhattuk be, hogy az EUR/HUF kurzus képes volt 310 alá kerülni és ezzel megközelíteni a középsõ Bollinger szalagot. A pozitív korrekcióval az RSI oszcillátor semlegessé vált, a Slow Stochastic pedig vételi szignált adott. Az MACD eladási jelzése adhat reményt a forint erõsödésében hívõ befektetõk számára.

Mi várható? Nem mondunk azzal újat, hogy az EUR/HUF kurzusa a 200 napos mozgóátlag vonala fölött helyezkedett el a vizsgált idõszak teljes hosszában. Ez alapján továbbra is a forint gyenge teljesítményét valószínûsíthetjük. Megéreztük azonban, hogy javulhat az árfolyam. Hiszen minden emelkedõ trendben vannak csökkenõ fázisok. Ha az árfolyam képességet mutat a 305-ös szint alatt stabilizációra, akkor folytatódhat a forint erõsödése. Ha a javulás folytatódik, akkor a legkomolyabb technikai és lélektani megálló 305 után a 100%-os (300,39) Fibonacci szint. Ezután a legközelebbi támasz 297-nél, majd 295-nél található. De sajnos ezek a szintek még jelentõs távolságban vannak és elképzelhetõ, hogy tartósan 300 fölötti EUR/HUF árfolyammal kell számolnunk. A technikai indikátorok eltérõ jelzései most kevés segítséget adnak. Érzékelhetõ, hogy az emelkedõ trend rendkívül erõs, legalább öt éve tartó folyamat. És egyelõre nem látszanak a rally kifulladásának jelei. Hol lehet a teteje egy durván pesszimista forgatókönyv esetén? Ha a 161,8%-os (316,16) Fibonacci szint vagy az elmúlt években mért történelmi 317-es csúcs sem képes megálljt parancsolni a jegyzéseknek, akkor bizony 340-es EUR/HUF árfolyam sem elképzelhetetlen. Ez a szint nagyjából megfelel a 261,8%-os Fibo szintnek

Fundamentális oldal

Összefoglalás:

A nemzetközi pénzpiaci folyamatok is támogatták a forint stabilizációját az euróval szemben Hiszen gyengült a dollár az euróval szemben, emelkedtek a nemzetközi részvényindexek, amely következtében visszatért a risk on hangulat a tõzsdékre. Február elsõ hetében a kedvezõtlen munkaerõpiaci adatok visszahozták a vevõket a piacra, mivel a spekulánsok várakozásai alapján a rosszabb foglalkoztatási helyzettel párhuzamosan a Fed szigora enyhülhet. A hetedik héten egyrészt az amerikai fiskális politika került pozitív fókuszba, amikor a képviselõház megszavazta az adósságplafon feltételek nélküli megemelését. Így 2015. március 15-ig biztosították az Egyesült Államok adósságának finanszírozását. Másrészt a monetáris politika esetleges változásai miatt az egész világ Janet Yellenre figyelt, mivel az amerikai jegybank szerepét betöltõ Fed elnöknõje elõször beszélt az amerikai képviselõházban. Megnyugtatta a kedélyeket, hogy az elnöknõ Ben Bernanke politikájának folytatásáról beszélt. Harmadrészt pedig rendkívül fontos, hogy a kínai gazdaság növekedési üteme támogatni tudja a világgazdaságot. Ezért kitörõ örömmel fogadták a pénz- és tõkepiaci szereplõk a kirobbanóan teljesítõ kínai külkereskedelmi adatokat, az import és export tekintetében is.

A magyar gazdaságpolitika kockázata most is ott lebeg a levegõben. Ugyanakkor a vizsgált idõszakban a veszélyek kisebb szerepet játszottak. Miközben londoni elemzõk találgatták, hogy a Magyar Nemzeti Bank tovább csökkentheti a jegybanki alapkamatot vagy sem, az Alkotmánybíróság nem döntött devizahiteles témakörben. Az Európai Bíróság döntése sem született meg, de az európai testület fõtanácsnoki indítványa alapján a magyar bíróságok vizsgálhatják a devizahitel szerzõdések tisztességtelenségét, és szükség esetén módosíthatják a szerzõdéses feltételeket. Ez az indítvány nyilván nem nyugtathatta meg a Magyarországon mûködõ bankok menedzsmentjét. Ugyanakkor a pénteki hazai GDP adatra komolyan erõsödni tudott a forint. A tavalyi utolsó negyedévben mért két százalék feletti gazdasági növekedés 310 alá tudta erõsíteni a hazai fizetõeszköz árfolyamát az euróval szemben.

Részletek:

(02.04.) A Fitch hitelminõsítõ intézet egyik igazgatója viszonylag kedvezõ fejleményekrõl számolt be a magyar gazdaság állapotát illetõen. (02.05.) A Richter gyenge utolsó negyedévrõl számolta negyedéves jelentésében, mûködési és nettó eredménye is kiábrándította a befektetõket. A novemberi közel 5%-os megugrás után decemberben 1,8%-al nõtt a magyar kiskereskedelem az egy évvel ezelõtti értékhez képest. (02.06.) Decemberben 1,9%-al süllyedt a hazai ipari termelés volumene. A magyar államháztartás 75,4 milliárdos deficittel kezdte 2014-et az NMG közleménye alapján. (02.11) Az Alkotmánybíróság nem döntött devizahiteles témakörben, az Európai Bíróság is foglalkozott a devizahitelesek ügyével. Az Európai Bíróság döntése nem született meg, de az európai testület fõtanácsnoki indítványa alapján a magyar bíróságok vizsgálhatják a devizahitel szerzõdések tisztességtelenségét, és szükség esetén módosíthatják a szerzõdéses feltételeket. (02.14.) Az NGM szerint tavaly az utolsó negyedévben 2,7%-al bõvült a magyar gazdaság, éves szinten 1,3% volt a növekedés mértéke 2013-ban.