A 45. héten számos amerikai nemzetgazdasági adat felülmúlta a várakozásokat az októberi költségvetési feszültségek ellenére. Újabb történelmi csúcsra pörgették a Dow Jones indexet. Ráadásul az Európai Központi Bank váratlanul 0,25%-ra csökkentette az alapkamatot, amely ugyancsak hozzájárult a világszerte tapasztalható pozitív hangulathoz. A 46. héten tovább dübörögtek a vevõk, és megint újabb csúcsoknak örülhettek a spekulánsok. Az EKB ismét megtámogatta a piacot kommunikációjával.

Technikai oldal

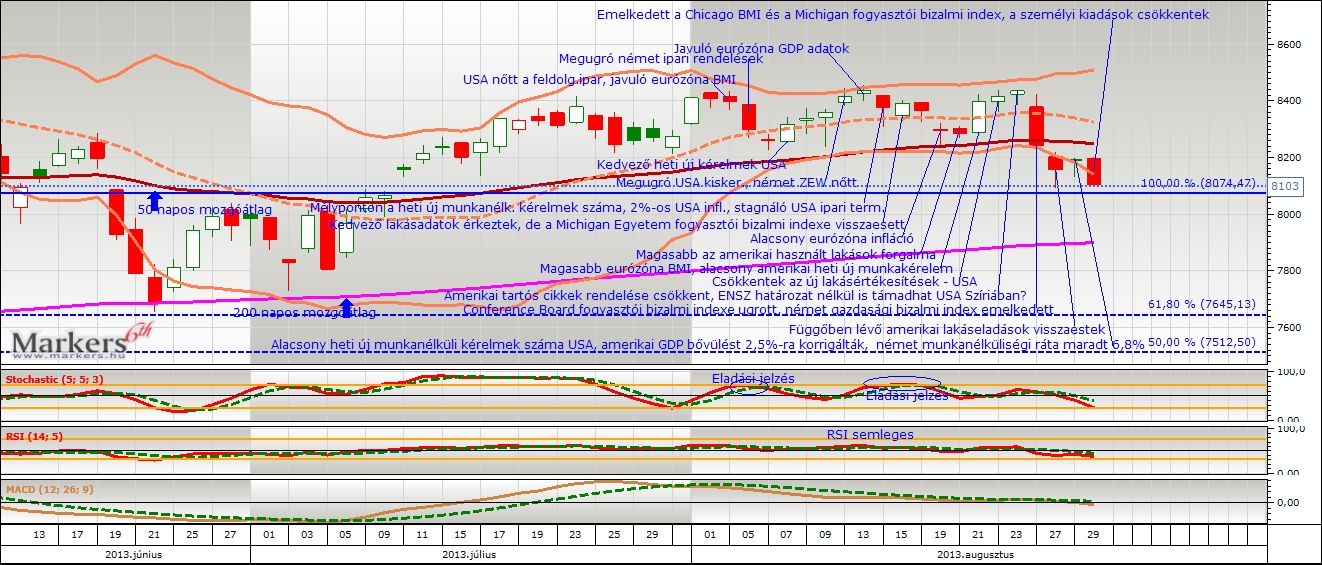

Mi történt? Korrekt módon írtuk elõzõ elemzésünkben, hogy bõven van tér magasabb zónákba. A vizsgált idõszak a bikák uralmát és ezzel újabb havas csúcsok meghódítását hozta. A szeptemberi maximum már a múlté. Csak 38 pont hiányzott ahhoz, hogy a világ legismertebb indexe 16-al kezdõdjön. Az elképesztõ hegymenetben a Dow index 15962 dollárig menetelt. Ezzel a stabilizáció érvényes maradt a hosszú távú trendet jelképezõ 200 napos mozgóátlag vonala felett. Az árfolyam a 2009 óta tartó emelkedõ trendcsatorna felsõ támaszvonala irányába mozdult el a középsõ növekvõ trendvonalról. Az RSI oszcillátor értékei még egyenlõre semleges zónában tartózkodtak, de viszonylag magas elhelyezkedése óvatosságra inthet. A Slow Stochastic már túlvett állapotot tükrözött, az MACD nulla közeli metszéseit nem értelmezhetjük.

Mi várható? Az árfolyam augusztusban, szeptemberben és októberben is megpróbálkozott a 15700-as szint fölé kerülni, de az ellenállás túl erõsnek bizonyult és rendre kifulladtak a vevõk. A jég november elsõ két hetében megtört és az újabb csúcsok kialakulása kecsegtetõ. Emelkedõ trendrõl beszélhetünk, az árfolyam a közép- és hosszú távú mozgóátlagok felett fejlõdött, ezért a rendkívül erõs trendet semmi sem veszélyeztette. A következõ fontos ellenállás 16000-nél található. A technikai indikátorok alapján akkor érdemes eladási szituációt keresni, ha három indikátorból kettõ egymást megerõsítõ jelzést ad. Ha az RSI oszcillátor értékei tovább emelkednek, akkor könnyen lehet, hogy megerõsítik a Slow Stochastic által jelzett túlvett szituációt. Érdemes továbbra is óvatosnak maradni, hiszen korrekció bármikor benne lehet. Ha a medvék dominálnak, akkor az elsõ fontos támaszszint 15710 pont közelében található, majd 14800 és a 100%-os (14091,45) Fibo következik.

Fundamentális oldal

Összefoglalás:

A befektetõk továbbra is leginkább a Fed vezetõk kötvényvásárlással kapcsolatos nyilatkozataira és az amerikai monetáris politika várható változásaira figyeltek.

A 45. héten számos amerikai nemzetgazdasági adat felülmúlta a várakozásokat az októberi költségvetési feszültségek ellenére. Talán a legfontosabb, hogy a GDP növekedés jóval magasabb lett és a nem mezõgazdasági álláshelyek száma majdnem a várt érték duplájával nõtt. Bár a munkanélküliségi ráta egy tizeddel emelkedett, de az elõbb említett számok kifejezetten jól sikerültek. Így az elemzõk nem zárták ki, hogy a Fed már idén léphet a szigorítás irányába, amely akár visszavetheti a részvénypiacokat és inkább a csökkenés felé mozdulna az EUR/USD árfolyama, de ezt a befektetõk nem hitték el. Újabb történelmi csúcsra pörgették a Dow Jones indexet. Ráadásul az Európai Központi Bank váratlanul 0,25%-ra csökkentette az alapkamatot, amely ugyancsak hozzájárult a világszerte tapasztalható pozitív hangulathoz.

A 46. héten tovább dübörögtek a vevõk, és megint újabb csúcsoknak örülhettek a spekulánsok. Az EKB ismét megtámogatta a piacot kommunikációjával. Akár negatív betéti kamatot is bevezethet vagy eszközvásárlásokba kezdhet az EKB, ha így ítéli meg és arra szükség van az inflációs cél eléréséhez – mondta Peter Praet, az EKB vezetõ közgazdásza. A Fed oldaláról Janet Yellen hevítette a pénz- és tõkepiacot, hiszen az amerikai monetáris ösztönzõ program mellett érvelt szenátusi meghallgatásán, amelyet kitörõ örömmel fogadtak a befektetõk. Közben záporoztak a negatív makrohírek. Az eurózóna GDP növekedésének visszaesését, az Egyesült Államokban az ipari termelés csökkenését és a feldolgozóipari kilátások romlását érdemes kiemelni.

Részletek: (11.04.) Három Fed vezetõ a monetáris lazítás mellett tört lándzsát, ami támogatta a részvénypiaci emelkedést. Az eurózóna átfogó feldolgozóipari indexe emelkedett, de országonként eltérõ adatok kerültek napvilágra. A német feldolgozóipar számait felfelé, a franciát pedig lefelé módosították. A gyáripari rendelések augusztusban 0,1%-al visszaestek, majd szeptemberben 1,7%-al növekedtek az Egyesült Államokban. (11.05.) Az amerikai szolgáltató szektor beszerzési menedzser indexe októberben várakozáson felül emelkedett, így javultak a konjunktúra kilátások az USA-ban. (11.06.) Az eurózóna szolgáltató szektor beszerzési menedzser indexe (51,9) felülmúlta az elemzõk várakozásait (51,5). Az eurózóna kiskereskedelmi forgalmának 0,3%-os bõvülése alacsonyabb lett a vártnál. (11.07.) A Standard and Poors leminõsítette a francia államadósságot AA+-ról AA--ra. Az amerikai GDP 2,8%-al nõtt a harmadik negyedévben, amellyel jelentõsen túlszárnyalta a 2%-os elemzõi konszenzust. Az elõzõ hét számaival összehasonlítva komolyan csökkent a heti új munkanélküli kérelmek száma az Egyesült Államokban. Az Európai Központi Bank 0,25%-ra csökkentette az alapkamatot, a hírre gyengült az euró a dollárral szemben és megugrottak a nemzetközi tõzsdék. (11.08.) A Michigan Egyetem fogyasztói bizalmi indexe novemberben visszaesett 73,2 pontról 72 pontra, pedig az elemzõk emelkedést vártak. A nem mezõgazdasági álláshelyek száma 204 ezerrel nõtt, amely közel kétszer annyi, mint amire számítottak. A munkanélküliségi ráta 7,2%-ról 7,3%-ra emelkedett. A személyi jövedelmek 0,5%-al nõttek, a kiadások 0,2%-al, az adatok a várakozásokat hozták. (11.13.) Az Egyesült Államok költségvetési passzívuma jóval kisebb lett, mint ahogyan várták. Az Európai Központi Bank akár negatív betéti kamatot is bevezethet vagy eszközvásárlásokba kezdhet, ha így ítéli meg és arra szükség van az inflációs cél eléréséhez – mondta Peter Praet, az EKB vezetõ közgazdásza. Az eurózóna ipari termelése 1,1%-al nõtt, pedig a piacok stagnálásra számítottak. (11.14.) Az eurózóna GDP növekedése 0,1%-os volt a harmadik negyedévben, amely csökkenést jelent a második negyedévhez képest. Az elõzõ hetinél alacsonyabb, de a várakozásokhoz képest magasabb lett a heti új munkanélküli kérelmek száma. Nagyobb lett az amerikai külkereskedelmi mérleg hiánya, az export 1,1%-al, az import 1%-al emelkedett az elõzõ év hasonló idõszakához képest. Janet Yellen a Q3 folytatása mellett érvelt a szenátusi meghallgatáson. (11.15.) Az amerikai ipari termelés volumene 0,1%-al csökkent a várt 0,1%-os növekedés helyett, a feldolgozóipari kilátások (Empire Manufacturing index) pedig romlottak.