A vizsgált idõszak végéhez közeledve az európai részvénypiac is a szíriai eseményekre koncentrált. A hírek szerint USA és szövetségesei akár ENSZ határozat nélkül is katonai intervenciót hajtanának végre, hogy megbüntessék a vegyi fegyvereket alkalmazó szír diktátort. Oroszország és Kína nem támogatják az akciót, ezért ENSZ felhatalmazás és nemzetközi jogi támogatás nem jöhet létre Szíriával szemben. Szíria fõ szövetségese Irán, számtalanszor megfenyegette az Egyesült Államokat, de a háború destabilizálhatja az egész régiót és fokozhatja a humanitárius katasztrófát.

Technikai oldal

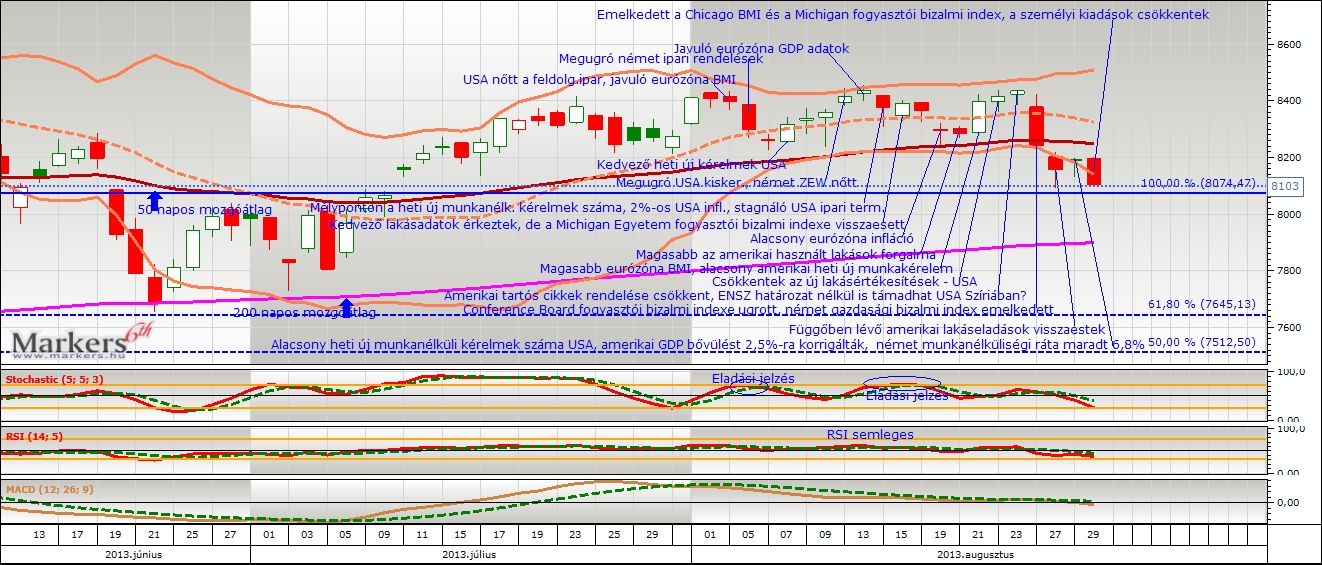

Mi történt? A vezetõ német részvényeket tömörítõ Dax veszített értékébõl az új csúcsok kialakulása ellenére. Ettõl függetlenül a kurzus továbbra is stabilizálódott a 100%-os (8074,47) Fibonacci szint fölött, mivel a szint érintetlen maradt. Az árfolyam egészen hó végéig az 50 napos mozgóátlag fölött fejlõdött, majd annak leszakításával megnyílt a tér a 200 napos mozgóátlag irányába. A grafikonba épített technikai indikátorok közül a Stochastic többszöri eladási jelzést mutatott. Az MACD csak augusztus legelején adott eladási szignált. Az RSI oszcillátor semleges maradt, sõt értékei a Dax új csúcsa mellett még csak nem is súrolták az eladási zónához tartozó egyenest. A Bollinger szalagok folyamatos összeszûkülése komolyabb mozgást vetíthet elõre a közeljövõben.

Mi várható? A Dax index kurzusa a 200 napos mozgóátlag fölött tartózkodott, ezért érvényes maradt a hosszú távú emelkedõ trend. Rövidtávon az esés tûnik valószínûbbnek. Elõször a 100%-os Fibonacci támaszvonal tarthatja meg a vezetõ német részvénykosár kurzusát. Ugyanakkor a 200 napos mozgó visszatesztelése benne lehet a pakliban. Utána a 61,8%-os (7645,13) Fibo lehet fontos támasz, de egyelõre nem kell tartani ettõl a vérengzéstõl. A korrekció után akár újabb lendületet kaphat az árfolyam, ha sikerül a hosszú távú mozgóátlag fölött maradni. Az optimista befektetõk a 161,8%-os (8769,07) Fibonacci szintet tûzhetik ki célárfolyamnak, de ez még messze van.

Fundamentális oldal

Összefoglalás: A vizsgált idõszak végéhez közeledve az európai részvénypiac is a szíriai eseményekre koncentrált. A hírek szerint USA és szövetségesei akár ENSZ határozat nélkül is katonai intervenciót hajtanának végre, hogy megbüntessék a vegyi fegyvereket alkalmazó szír diktátort. Oroszország és Kína nem támogatják az akciót, ezért ENSZ felhatalmazás és nemzetközi jogi támogatás nem jöhet létre Szíriával szemben. Szíria fõ szövetségese Irán, számtalanszor megfenyegette az Egyesült Államokat, de a háború destabilizálhatja az egész régiót és fokozhatja a humanitárius katasztrófát. A helyzet roppant bonyolult, az ellenzék tábora is megosztott, ezért nem tisztázott, hogy a diktátor bukása után melyik vezetõ vehetné át a hatalmat. Az esetleges katonai beavatkozás az egekbe hajthatja az amúgy is magas olajárfolyamot, amely veszélyeztetheti a globális gazdasági növekedést. A risk off hangulatban komoly korrekció indult a vezetõ német részvényekben is.

A piacot Szíriával kapcsolatos hírek foglalkoztatták, pedig örülni lehetett volna annak, hogy szeptemberben várhatóan nem következik be az amerikai kötvényvásárlási program korlátozása. Az utolsó Fed jegyzõkönyv errõl tanúskodott. De a Fed egyik legfontosabb indikátora, a tartós cikkek rendeléseinek hirtelen zuhanása is ezt támasztotta alá. Ugyanakkor pozitív amerikai makrók is akadtak. Alapvetõen jól teljesítettek a lakáspiaci számok, egyedül a függõben lévõ amerikai lakáseladások adatai lógtak ki a sorból. A heti új munkanélküli kérelmek száma továbbra is alacsony, szárnyaltak a fogyasztói bizalmi indexek és a második negyedéves GDP adatokat is jócskán felfelé módosították.

Megcsillant a remény az európai gazdaság felívelésével kapcsolatban. A beszerzési menedzser index értéke már közel állt az 50 pont fölötti, konjunktúrát jelzõ szinthez. Európa húzógazdasága, Németország megugró ipari rendeléseket, ZEW indexet és GDP adatokat publikált, de az eurózóna bruttó hazai összterméke és a beszerzési menedzser index alakulása is várakozások fölötti teljesítményt produkált.

Részletek: (08.05.) Dallas régió Fed elnökének szavait kedvezõtlenül fogadták a befektetõk. A kötvényvásárlási programot ellenzõ vezetõ a mennyiségi lazítás lehetséges korlátozásáról beszélt. Az amerikai nem feldolgozóipari szektor beszerzési menedzser indexe felülteljesítette az elemzõi konszenzust. Az euró zóna beszerzési menedzser indexe igen közel állt az 50-es pontértékhez, amely fölött már nem beszélhetünk recesszióról. (08.06.) A német ipari rendelések állománya a várt érték többszörösét produkált, ezért jelentõsen javultak a konjunktúra kilátások. Az egyes Fed elnökök beszéde alapján újra felerõsödtek a félelmek a kötvényvásárlási program szigorításával kapcsolatban. (08.08.) Ismét kedvezõ adatot produkált az amerikai heti új munkanélküli kérelmek száma. (08.13.) Az atlantai Fed vezetõ nyugtatta a befektetõket, mert szerinte a törékeny gazdasági kilátások miatt nem szabad korlátozni a kötvényvásárlási programot. Az amerikai kiskereskedelem volumene az elemzõi konszenzusnál nagyobbat ugrott. Kedvezõ a német gazdaság megítélése, nõtt a ZEW index értéke. (08.14.) A francia és a német gazdaság növekedése is felülmúlta az elemzõi várakozásokat. Az eurózóna gazdaságaiban másfél év után élénkült a gazdaság teljesítménye, 0,3%-ot mértek a várt 0,2% helyett. A Fed kötvényvásárlási programja csökkenhet a megkérdezett elemzõk fele szerint. A St. Louis Fed vezetõ is nyugtatott, mert véleménye alapján az alacsonyabb inflációs adatok is számítanak. (08.15.) A St. Louis Fed elnök szerint az alacsony infláció miatt folytatódhat a Fed monetáris élénkítése. Most már csak 320 ezren regisztráltak munkanélkülinek az Egyesült Államokban, amely sokéves mélypontnak számított. Éves alapon 2%-os inflációs rátát mértek júliusban az USA-ban. A júliusi amerikai ipari termelés stagnált a várt 0,3%-os növekedéssel szemben. (08.16.) Kedvezõ lakásadatok érkeztek, de a Michigan Egyetem fogyasztói bizalmi indexe visszaesett. (08.20.) Továbbra is 2% alatt van az eurózóna inflációja. (08.21.) Az utolsó Fed ülés jegyzõkönyve került nyilvánosságra, amely szerint szeptemberben még nem várható a Fed mennyiségi ösztönzésének korlátozása. Az elmúlt idõszakban megjelent és a jövõben publikált adatok miatt biztosat nem lehet tudni. Az amerikai használt lakások forgalma is sokkal magasabb lett, mint amire számítottak. (08.22.) Megerõsítették a korábban már közzétett német GDP számokat, miszerint az elõzõ negyedévhez képest 0,7%-os volt a növekedés, éves alapon pedig 0,5%. Az eurózóna beszerzési menedzser indexe szépen teljesített, elsõsorban a német számoknak köszönhetõen. Az amerikai heti új munkanélküli kérelmek száma magasabb lett a várakozásoknál, de így is alacsonynak számít. (08.23.) Jelentõsen süllyedt az új lakásértékesítések száma az Egyesült Államokban. (08.26.) A júniusi plusz után júliusban óriást zuhantak (-7,3%-ot) az amerikai tartós javak rendelései. A piacot jelentõs nyomás alatt tartotta a szíriai konfliktustól való félelem. A hírek szerint USA és szövetségesei akár ENSZ határozat nélkül is katonai intervenciót hajtanának végre, hogy megbüntessék a vegyi fegyvereket alkalmazó szír diktátort. Oroszország és Kína nem támogatják az akciót. Az esetleges katonai beavatkozás az egekbe hajthatja az amúgy is magas olajárfolyamot, amely veszélyeztetheti a globális gazdasági növekedést. (08.27.) A Conference Board által mért augusztusi fogyasztói bizalmi index intenzív ugrása erõteljes amerikai fogyasztásról tanúskodott. Németország gazdasági bizalmi indexe ismét emelkedett augusztusban. (08.28.) A függõben lévõ amerikai lakáseladások száma visszaesett a várt stagnálással szemben. (08.29.) A brit parlament elutasította, hogy beavatkozzanak a szír konfliktusba. Az elemzõi konszenzust hozta a heti új munkanélküli kérelmek száma az Egyesült Államokban. A 2. negyedéves amerikai GDP bõvülést 2,5%-ra korrigálták. Emelkedett a német munkanélküliek száma, de a munkanélküliségi ráta maradt 6,8%-on. (08.30.) Emelkedett a Chicago BMI és a Michigan fogyasztói bizalmi index is jól teljesített, a személyi kiadások csökkentek.