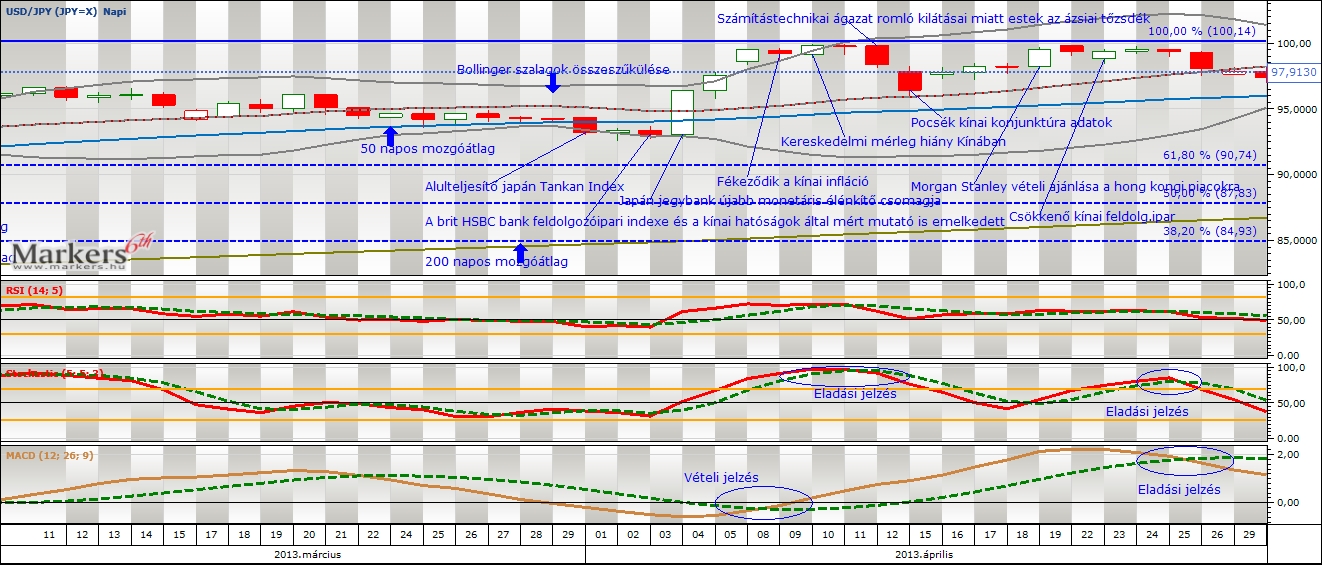

Az USDJPY kurzus agresszív menetelése áprilisban is pihenõt tartott, közvetlenül a 100%-os (100,14) Fibonacci szint alatt oldalazott a kurzus. Az 50 napos mozgóátlag márciusi visszatesztelése során az 50 napos mozgó került ki gyõztesen, az USDJPY árfolyam április végéig a középtávú trendet mutató mozgóátlag felett fejlõdött, a 200 napos mozgóátlag továbbra is érintetlen maradt. A lélektanilag és technikailag is fontos 100-as szint áttörése nem történt meg, az ellenállás túl erõsnek bizonyult, bár azt nem mondhatjuk a medvék vették át a vezetõ szerepet, hiszen az oldalazás ellenére az amerikai dollár így is magasabban zárta a hónapot a japán jennel szemben.

Mi várható? A korrekció nélkül menetelõ árfolyam egyelõre nem mutatta a kifulladás jegyeit, bár a kurzus csak érintette a 100-as szintet, és egyelõre nem volt erõ az újabb kitörési kísérletre. A 100-as szint feletti stabilizálódás igen komoly megnyugvást jelentene a következõ rallyban bizakodók számára, mert ebben az esetben megnyílna a tér felfelé, a 161,8%-os (115,34) Fibonacci ellenállási vonal irányába. Kecsegtetõ, hogy a fontos támaszszintek érintetlenek maradtak, a technikai indikátorok pedig áprilisban már nem adtak egymást megerõsítõ eladási jelzést. Az RSI oszcillátor értékei a semleges zónában tartózkodtak, a Stochastic indikátor hónap elején és végén adott eladási jelzést, az MACD hónap elején vételi, hónap végén eladási szignált adott. A vissza teszt lehetõsége is benne lehet, pesszimista forgatókönyv esetén a 61,8%-os Fibonacci szint késztetheti elõször visszafordulásra az USDJPY árfolyamot.

Fundamentális oldal

Összefoglalás: A japán jegybank újabb óriási méretû csomagot jelentett be, így a japán jen áprilisban tovább profitált a jegybank kötvényvásárlási programjából. Az árfolyamgyengítõ monetáris intézkedés hatalmas lendületet adhat az exportban érintett japán cégeknek, a jövõbeni gazdasági fellendülésbe vetett remények felfelé lendítették a jent és a tokiói Nikkei indexet. A G20 találkozó egyik központi témája a japán jegybank politikája volt, de Japánt elmarasztaló, piacot érdemben befolyásoló döntés nem született. Rövid- vagy akár középtávon az óriási japán élénkítés akár tovább repítheti a jent és a japán eszközárakat, ugyanakkor az intézkedés sorozat hosszú távú hatásairól megoszlanak a vélemények. Soros György igen pesszimista véleményt fogalmazott meg, valamint más országok sem örülhetnek maradéktalanul annak, hogy a japán cégek folyamatosan gyengülõ devizájukkal komoly versenyelõnybe kerülnek. A Kínából érkezõ rossz makro adatok kedvezõtlenül érintették az egész régiót, a külkereskedelmi deficit a többlet helyett, a gyengén teljesítõ ipari termelési és konjunktúra számok, majd a hó végi feldolgozóipari visszaesés nem csak az ázsiai befektetõket bizonytalanították el, hanem az egész világ tõzsdéi negatívan reagáltak a hírekre. Az észak-koreai katonai konfliktus rémképe biztonságpolitikai kockázatot jelentett és jelenthet a jövõben is a tõzsdék számára.