A MOL-INA közötti konfliktus politikai hullámokat vert, hiszen magyar és horvát kormánypolitikusok is nyilatkoztak az ügyben. Mint ismeretes, a MOL 2009-ben megszerezte az Ina feletti menedzsment jogokat. A horvátok vádja szerint az irányítási jogok megszerzése érdekében a Mol vezérigazgatója, Hernádi Zsolt megvesztegette az akkori horvát kormányfõt. Ezért a horvátok nemzetközi elfogatóparancsot adtak ki Hernádi ellen, így már az Interpol is beszállt a buliba. A magyar állam viszont védi a Mol vezetõt és nem adja ki Horvátországnak. A magyar olajóriás árfolyama közben mélyrepülésbe kezdett és októberben már 15000 alatt folytatta útját. Ugyanis van esélye annak, hogy a MOL INA részvényei eladására kényszerül, amely részesedés kamat- és adófizetés elõtti eredményének hozzávetõleg 30%-át adja.

Technikai oldal

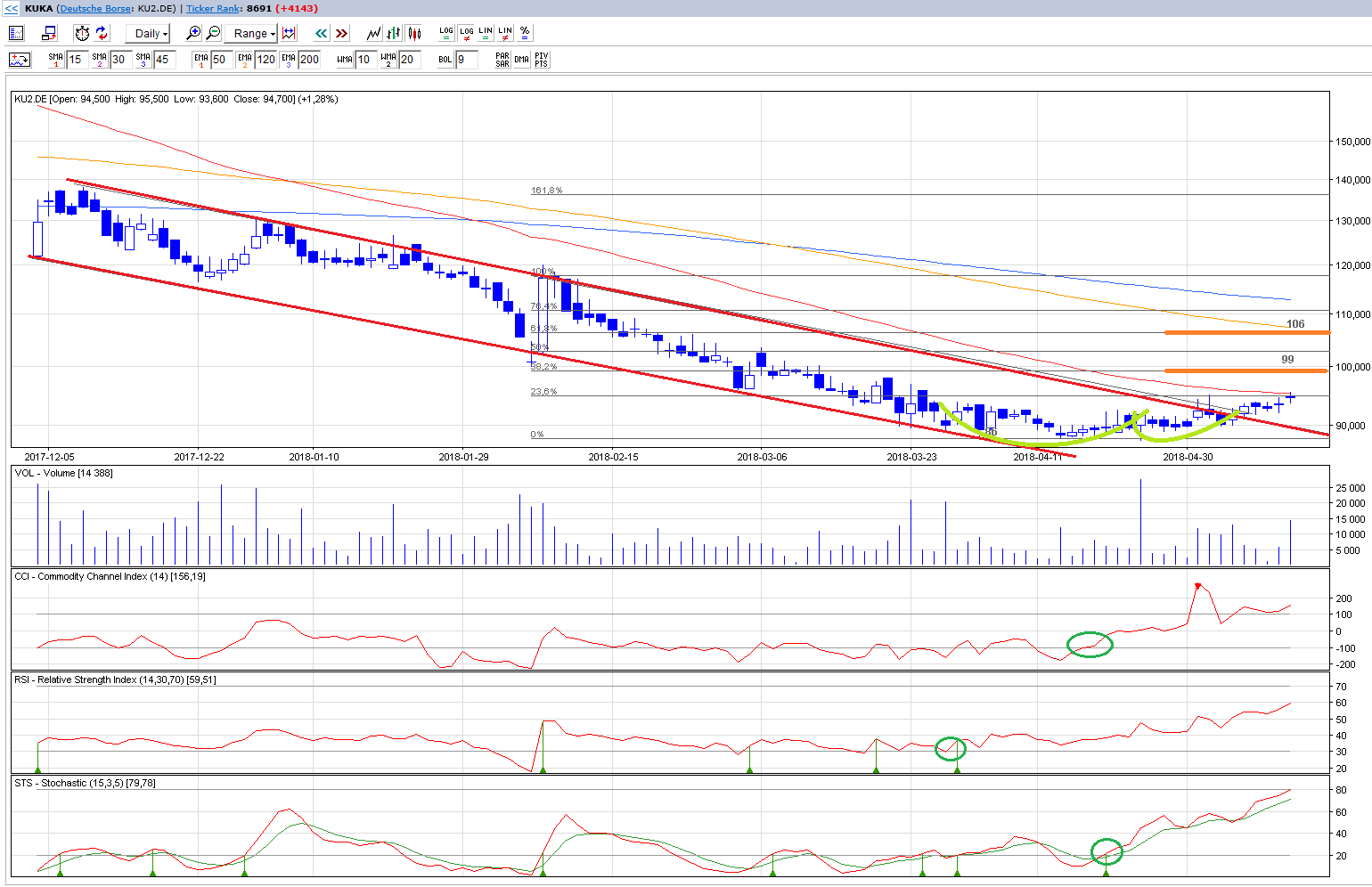

Mi történt? Szomorú és tragikus. Október sem csalt mosoly a Mol befektetõk arcára, mert megint lejjebb csúszott az árfolyam. A jegyzések a közép- és hosszú távú mozgóátlag vonala alatt fejlõdtek, jelentõsen eltávolodva azoktól. Szeptember végén a Bollinger szalagok összeszûkülése prognosztizálta a nagyobb mozgást. A kurzus október elején kilépett a hanyatló trendcsatornából. Hónap közepéig még volt esély, hogy a május óta tartó csökkenõ trendcsatornába visszatérjen az árfolyam. De nem így történt, a jegyzések még intenzívebb lejtmenetbe kezdtek és hónap végén 15000 forint alatt zárt az árfolyam. A technikai indikátorok egyértelmûen nem erõsítették meg egymás jelzéseit.

Mi várható? Folytatódhat a MOL árfolyam lemorzsolódása, mert az 50 és 200 napos mozgóátlag vonala alatt mozogtak a jegyzések. Fontos technikai szintek estek el. Szeptemberben 16000, októberben pedig 15000 pont változott támaszból ellenállássá. A technikai indikátorok alapján sem lehetünk egyértelmûen optimisták annak ellenére, hogy a grafikonba integrált három indikátor közül már kettõ jelzett vételt. Az MACD indikátor október közepén adott hamisan vételi jelzést és mindkét vonal (szignálvonal, MACD vonal) azóta is nulla alatti tartományban mozog, de azt nem lehet befektetési ajánlásként értelmezni. Hiszen ahhoz vételi szituációnak megfelelõ metszés szükséges. Az RSI semleges zónában tartózkodása mellett a Slow Stochastic adott vételi szignált november elején. A következõ fontos technikai szint a 0%-os (13818,77) Fibonacci támasz. Vételi hullám esetén a trendcsatorna alsó vonala jelentheti a legközelebbi ellenállást 15000-hez közel.

Fundamentális oldal

Összefoglalás:

A MOL-INA közötti konfliktus politikai hullámokat vert, hiszen magyar és horvát kormánypolitikusok is nyilatkoztak az ügyben. Mint ismeretes, a MOL 2009-ben megszerezte az Ina feletti menedzsment jogokat. A horvátok vádja szerint az irányítási jogok megszerzése érdekében a Mol vezérigazgatója, Hernádi Zsolt megvesztegette az akkori horvát kormányfõt. Ezért a horvátok nemzetközi elfogatóparancsot adtak ki Hernádi ellen, így már az Interpol is beszállt a buliba. A magyar állam viszont védi a Mol vezetõt és nem adja ki Horvátországnak. A magyar olajóriás árfolyama közben mélyrepülésbe kezdett és októberben már 15000 alatt folytatta útját. Ugyanis van esélye annak, hogy a MOL INA részvényei eladására kényszerül, amely részesedés kamat- és adófizetés elõtti eredményének hozzávetõleg 30%-át adja. Az elmúlt évek horvát befektetései ezzel nem térülnének meg, mert a jelenlegi piaci környezetben akár ár alatt kell eladnia az INA részvényeket. Újabb kérdést vet fel, hogy az INA eladásból származó bevételi forrásokat mire költi a társaság. Az S&P hitelminõsítõ intézet negatívra rontotta a MOL BB+ besorolását, és további leminõsítés várható, ha a Mol valóban eladja INA részesedését.

Jövõ év elején újabb nagybefektetõ adhat el? Idén januárban komoly eladói nyomást helyezett a Dana Gas a Mol papírjára, amikor megvált a részvényektõl. Hasonló szituáció adódhat jövõ januárban, mikor lejár a CEZ közmûcég vételi opciója és lehetséges, hogy a cseh társaság megválik a pakettõl.

A társaság elõzõ negyedéves jelentése sem kápráztatta el a befektetõket, kérdéses lehet az olajóriás hosszú távú profittermelõ képessége. A magyar gazdaságpolitika ugyancsak negatívan befolyásolhatják a MOL árfolyamot.

A nemzetgazdasági számoktól sajnos nem lehet elájulni, a makrokörnyezet sem kedvez a legnagyobb magyar bank számára. Ugyanakkor pozitívum, hogy Brüsszel újabb kötelezettségszegési eljárást nem indított Magyarország ellen a kormányzati túlköltekezés miatt. Az októberben nyilvánosságra hozott szeptemberi államháztartási adatok már enyhe pluszt hoztak. Kedvezõ továbbá, hogy magasabb lett a külkereskedelmi többlet, alacsony az infláció és bár a közfoglalkoztatásnak köszönhetõen, de 10% alá csökkent a munkanélküliség. A kiskereskedelem és az ipari termelés bõvülése viszont még mindig gyenge lábakon állt.

A nemzetközi piacok risk on magatartását felülteljesítõ vállalati gyorsjelentések támogatták, bár ezt a Mol kurzusa nem tudta kihasználni. Október elsõ felében az amerikai adósságplafon és költségvetési helyzetre koncentrált a piac figyelme. Az amerikai költségvetési feszültségek átmeneti lezárása után a Fed következõ ülésére fókuszáltak a kedvezõ hangulatot sugárzó pénz- és tõkepiacok. Sejteni lehetett, hogy az amerikai központi bank szerepét betöltõ Fed nem változtat a kötvényvásárlás összegén. Ugyanakkor a Fed kommentár túlságosan pozitív képet adott a gazdaságról, ezért a befektetõk megijedtek a közeljövõben esedékes monetáris szigorítástól. Ennek ellenére elemzõk véleménye alapján nem várható a mennyiségi ösztönzés korlátozása jövõ év február-március idõszaka elõtt.

Részletek: (10.07.) Az elõzetes magyar költségvetési számok szerint enyhe többlettel zárt az államháztartás szeptemberben, de a pluszt beszámítva is magasnak az idei évre betervezett hiánycél 90%-os teljesülése. A kormányzati kommunikáció szerint a decemberben befolyó adóbevételekkel teljesülni fog a 3%-os hiánycél. A pécsi bíróság egy devizahiteles javára döntött az OTP Bank egyoldalú szerzõdésmódosítása miatt. Magyarország nem adja ki a Mol vezérigazgatóját az Interpol nemzetközi elfogatóparancs alapján. A hazai álláspont szerint a magyar ügyészség nyomozása eredménytelen volt, bûncselekmény hiányában ejtették a vádat. A nemzetközi jog lehetõséget ad ilyen esetben a kiadatás megtagadására. (10.08.) A KSH közzétette az augusztusi ipari termelés számait, amely várakozások alatt, enyhén emelkedett. A külkereskedelem többlete viszont meghaladta a vártat. A Mol és a kormány megállapodtak a gáztároló állami tulajdonba vételérõl, a vételár egyelõre nem ismeretes. Egy horvát újság szerint az OTP bank 92-118 millió euróért megvásárolná a horvát postabankot. (10.10.) A vezetõ amerikai tõzsdeindexek 2% fölötti pluszban zártak, mivel egy republikánus javaslat alapján 6 hétre megemelnék az adósságplafont az Egyesült Államokban. Ennek köszönhetõen november 22-ig kellene megállapodni az amerikai politikusoknak, de a kormányzati hivatalok zárva tartanának. (10.11.) Szeptemberben 1,4%-on állt az infláció a KSH szerint. Az S&P hitelminõsítõ intézet negatívra rontotta a MOL BB+ besorolását. (10.14.) Osztrák lapértesülés alapján az Európai Központi Bank elnöke tájékoztatta a magyar kormányt az egyoldalú devizahiteles mentés kockázatairól. (10.15.) Az elõzetesen közöltnek megfeleltek a KSH által publikált részletes ipari termelési adatok. (10.16.) Végre megegyeztek a republikánusok és demokraták, így január 15-ig átmeneti megoldás született az Egyesült Államok finanszírozásáról. A két fõ amerikai politikai erõ vegyesbizottságot állított fel, amelynek december 15-ig kell megállapodnia az amerikai költségvetés témakörét illetõen. (10.21.) Az október elején közölt adatoknak megfelelõen alakult a szeptemberi államháztartás egyenlege, vagyis enyhe pluszt mértek. (10.25.) A Központi Statisztikai Hivatal közleménye szerint az augusztusi kiskereskedelmi forgalom 1,4%-al bõvült az elõzetes 1,5% helyett. A Standard and Poors hitelminõsítõ változatlanul hagyta a magyar államadósság minõsítését, amely így BB maradt negatív kilátással. (10.29.) A magyar munkanélküliségi ráta 9,8%-ra süllyedt. Az MNB 3,4%-ra csökkentette az alapkamatot. A Fed nem változtatott a kötvényvásárlás összegén, de a kommentár optimista hangot ütött meg a gazdasági növekedéssel kapcsolatban. Ennek köszönhetõen alábbhagyott a vételi kedv, mert a piac ismét a monetáris politika közeljövõben várható szigorításával foglalkozott. Ugyanakkor nem várható a kötvényvásárlás volumenének csökkentése a jövõ év elején esedékes költségvetési megállapodásig.