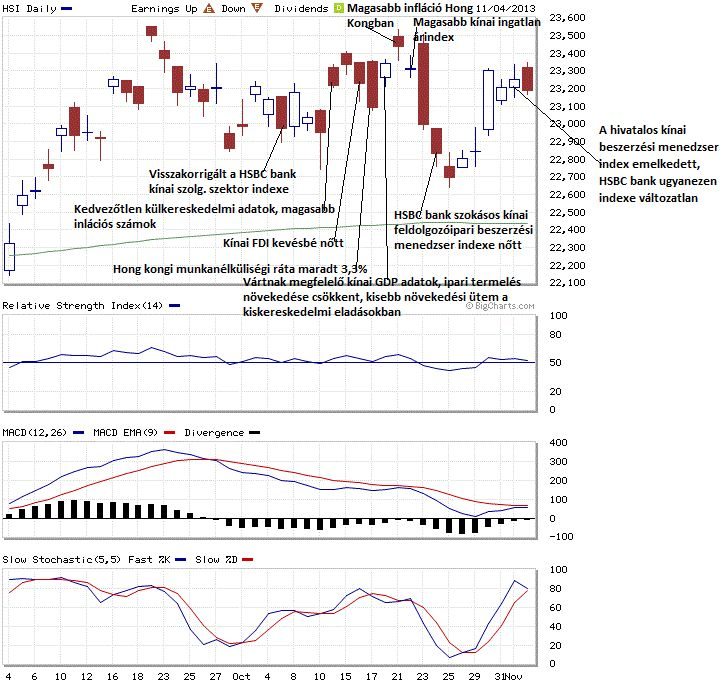

Október elején kedvezõtlen adatokat tettek közzé Kínában. A szolgáltató szektor indexe visszaesett és a külkereskedelmi adatok is rosszabbra sikerültek. Hónap közepére már kiugró adatok is napvilágot láttak. Pozitív hír volt viszont, hogy a vártnak megfelelõ 7,8%-os GDP növekedést mértek. Kecsegtetõ, hogy a HSBC bank szokásos kínai feldolgozóipari beszerzési menedzser indexe 50,9 pontra nõtt. Néhány adat árnyalta a képet. Így például a kiskereskedelmi eladások és az ipari termelés bõvülése alacsonyabb lett.

Technikai oldal

Mi történt? Októberben nem futott újabb csúcsra a Hang Seng index, az enyhe korrekció után október 25-én ismét a vevõk vették át az irányítást. Az árfolyamnak nem sikerült elérni, csak megközelíteni a szeptemberi lokális maximumpontot. Ezzel egyelõre szilárd ellenállási vonalnak bizonyult a három éve tartó, pirossal behúzott felsõ, csökkenõ trendvonal. Ugyanakkor a jegyzések 22600 pont fölött tudtak maradni. Az index október végi záróértéke így is magasabban zárt a szeptemberinél. Ezzel emelkedõ trendben maradt az árfolyam, amely folytatta stabilizációját a 200 napos mozgóátlag fölött. A hónap eleji visszateszt következtében a technikai eszközök túlvett állapota megszûnt. A grafikonba épített technikai indikátorok (RSI, MACD, Slow Stochastic) már nem adtak egymást erõsítõ jelzéseket.

Mi várható? A hosszú távú mozgóátlag felett elhelyezkedõ árfolyam alapján most is van esélye a száguldás kibontakozásának. Ha a kurzus képes 23500 fölé kerülni, akkor akár sokéves csökkenõ trendbõl kerülhet ki az árfolyam. Pozitív forgatókönyv esetén az árfolyam könnyen beveheti a 24000 pontot, de 24500 sem elképzelhetetlen. A vételekben gondolkodó spekulánsoknak érdemes figyelni az MACD és szignálvonal találkozását, mert akár eladási jelzés lehet készülõben. Az RSI semlegesnek tekinthetõ értékei mellett a Slow Stochastic legutóbb eladási szignált adott, aztán lefelé vette az irányt, így a két utóbb említett indikátor nem sok segítséget tud adni a pozíció kialakításához. Medvék tombolása során az elsõ fontos támasz 21500-nál található, amely az áprilisi kitörés kiindulópontja. Ezután a júliusi lokális minimumpontról fordulhat felfelé az árfolyam.

Fundamentális oldal

Összefoglalás: Októberben az európai és amerikai részvénypiacok csúcsokat döntögettek, így kedvezõ nemzetközi hangulat segítette a HSI indexet. Pedig a hónap komoly bizonytalansággal indult. Az amerikai költségvetési feszültségek és az adósságplafon témaköre tartották nyomás alatt a pénz- és tõkepiacokat. Egy átmeneti megoldási koncepciót elõször elvetettek, majd az utolsó pillanatban megegyeztek a republikánus és demokrata képviselõk. Így január 15-ig megoldás született az Egyesült Államok finanszírozásáról. A két fõ amerikai politikai erõ vegyes bizottságot állított fel, amelynek december 15-ig kell megállapodnia az amerikai költségvetés témakörét illetõen. Kiemelten fontos a Fed október végi ülése, amely változatlanul hagyta a monetáris kondíciókat, vagyis folytatódik a kötvényvásárlási program. A Fed optimista kommentárja a gazdasággal kapcsolatban elbizonytalanította a befektetõket, hogy esetleg korábban megkezdõdhet a monetáris politika szigorítása. De a költségvetési feszültségek miatt, csak újabb amerikai politikai megegyezés után, jövõ tavasszal várható a mennyiségi lazítás valamilyen szintû korlátozása.

Október elején kedvezõtlen adatokat tettek közzé Kínában. A szolgáltató szektor indexe visszaesett és a külkereskedelmi adatok is rosszabbra sikerültek. Hónap közepére már kiugró adatok is napvilágot láttak. Pozitív hír volt viszont, hogy a vártnak megfelelõ 7,8%-os GDP növekedést mértek. Kecsegtetõ, hogy a HSBC bank szokásos kínai feldolgozóipari beszerzési menedzser indexe 50,9 pontra nõtt. Néhány adat árnyalta a képet. Így például a kiskereskedelmi eladások és az ipari termelés bõvülése alacsonyabb lett.

Részletek: (10.07.) A brit HSBC bank szolgáltató szektor indexe 52,4 pontra enyhén visszakorrigált az elõzõ havi 52,8 pontos értékrõl. (10.14) A 11-én este publikált kínai külkereskedelmi adatok kiábrándították a befektetõket. Az import 7,4%-os növekedése mellett az export 0,3%-al visszaesett a várt emelkedés helyett. Ennek köszönhetõen a külkereskedelmi többlet jóval alacsonyabb lett. A 13-án vagyis vasárnap közölt inflációs számok is rosszabbul alakultak, a pénzromlás üteme éves szinten 3,1%-on állt a várt 2,8% helyett. Havi alapon 0,8%-ot mértek 0,5%-os várakozással szemben. A termelõi árindex pedig kevésbé csökkent, mint várták. (10.16.) A kínai külföldi mûködõ tõke befektetések 6,2%-al növekedtek a várt 6,37%-al szemben. (10.17.) A hong kongi munkanélküliségi ráta maradt 3,3%. (10.18.) A 17-én késõ este publikált adatok szerint harmadik negyedévben 2,2%-al bõvült a kínai GDP, éves szinten 7,8% a növekedés üteme. A várakozásokat felülmúló havi növekedési adat következtében teljesülhet az idénre várt 7,8%-os GDP bõvülés. Az ipari termelés növekedése 10,2%-ra csökkent, de így is meghaladta a 10,1%-os várakozásokat. A kiskereskedelmi eladások (+13,3%) enyhén alulmúlták az elemzõk várakozásait (+13,5%). (10.21.) A Hong Kongban mért infláció éves 4,6%-os üteme felülteljesítette az elemzõi konszenzust (+4,5%). (10.22.) A 21-én este megjelent kínai ingatlan árindex havi alapon 9,1%-al emelkedett, az elemzõk csak 8,3%-ot vártak. (10.24.) A 23-án este közzétett, HSBC bank szokásos kínai feldolgozóipari beszerzési menedzser indexe 50,9 pontra nõtt. Hong Kong külkereskedelmi mérleghiánya felülmúlta a várakozásokat. (11.01.) A hivatalos kínai beszerzési menedzser index enyhén felülteljesítette a várakozásokat, brit HSBC bank ugyanezen indexe változatlanul 50,9 pont maradt a várakozásoknak megfelelõen.