Júliusban számos váratlanul rosszabb adat érkezett a kínai gazdaságról, mint augusztusban. Sõt, inkább kedvezõbb kép rajzolódik ki a kínai számok alapján, mint korábban. Az egyes beszerzési menedzser indexek, az ipari termelés bõvülése, az export teljesítménye is pozitívan meglepte a befektetõket. Hong Kong GDP-je is felülteljesítette az elemzõi konszenzust, egyedül az inflációs számok árnyalták a szép eredményeket.

Technikai oldal

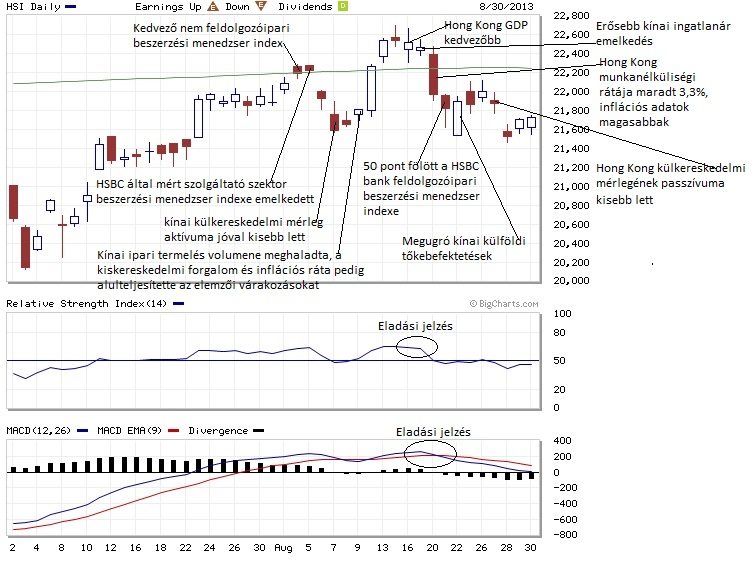

Mi történt? Az árfolyamnak sikerült a hosszú távú trendet jelképezõ 200 napos mozgóátlag fölé kerülni a vizsgált idõszakban, de a kitörési kísérlet kudarcba fulladt és végül július végi szint alá kerültek a jegyzések. Hó elején már a 200 napos mozgóátlag felett is kereskedtek Hang Seng indexel, aztán a medvék erõsebbnek bizonyultak. Helyesen írtuk elõzõ elemzésünkben, hogy augusztus elejére elfáradtak a bikák, de akkor még egy újabb vételi lendülettel ismét a hosszú távú trend fölé lõtt az árfolyam. A fordulat augusztus közepén következett be, amikor nem sikerült stabilizálódni a magasabb zónákban, 22200 pontérték fölött. A korrekció megindulásával szinte egy idõben jelezték a grafikonba épített technikai indikátorok (RSI, MACD), hogy a kurzus túlvett állapotba került. Majd a korrekció során a technikai indikátorok már nem adtak egymást erõsítõ jelzéseket, mivel az RSI és MACD is semleges zónában tartózkodott.

Mi várható? A Hang Seng index jegyzései augusztus végén a hosszú távú mozgóátlag alatt helyezkedtek el, vagyis inkább az árfolyam gyengülése valószínû. Ha az árfolyam nem képes a 200 napos mozgóátlag vonala fölé kerülni, akkor további csökkenés várható. Az elsõ fontos támasz 21500-nál található, amely az áprilisi kitörés kiindulópontja. Ezután a júliusi lokális minimumpontról fordulhat az árfolyam. Ha az ázsiai index jegyzései mégis a 200 napos mozgóátlag fölött folytatják a kereskedést, akkor a májusi csúcs vagy ahhoz közeli szint elérése reális lehet 23500-nál.

Fundamentális oldal

Összefoglalás: Júliusban számos váratlanul rosszabb adat érkezett a kínai gazdaságról, mint augusztusban. Sõt, inkább kedvezõbb kép rajzolódik ki a kínai számok alapján, mint korábban. Az egyes beszerzési menedzser indexek, az ipari termelés bõvülése, az export teljesítménye is pozitívan meglepte a befektetõket. Hong Kong GDP-je is felülteljesítette az elemzõi konszenzust, egyedül az inflációs számok árnyalták a szép eredményeket.

A vizsgált idõszak legfontosabb nemzetközi eseménye a szíriai konfliktus, amely hatására komoly korrekció indult a vezetõ nemzetközi részvénypiacokon, amely alól Hong Kong sem vonhatta ki magát. A hírek szerint USA és szövetségesei akár ENSZ határozat nélkül is katonai intervenciót hajtanának végre, hogy megbüntessék a vegyi fegyvereket alkalmazó szír diktátort. Oroszország és Kína nem támogatják az akciót, ezért ENSZ felhatalmazás és nemzetközi jogi támogatás sem jöhet létre Szíriával szemben. Szíria fõ szövetségese Irán, számtalanszor megfenyegette az Egyesült Államokat, de a háború destabilizálhatja az egész régiót és fokozhatja a humanitárius katasztrófát. A helyzet roppant bonyolult, az ellenzék tábora is megosztott, ezért nem tisztázott, hogy a diktátor bukása után melyik vezetõ vehetné át a hatalmat. Az esetleges katonai beavatkozás az egekbe hajthatja az amúgy is magas olajárfolyamot, amely veszélyeztetheti a globális gazdasági növekedést.

Részletek: (08.02.) A kínai nem feldolgozóipari beszerzési menedzser index kissé felülmúlta a várakozásokat. (08.04.) A HSBC által mért kínai szolgáltató szektor beszerzési menedzser indexe emelkedett. (08.07.) A kínai külkereskedelmi mérleg aktívuma jóval kisebb lett a várakozásoknál. Az export erõteljes növekedését felülmúlta az import megugrása. Az adatokat kedvezõen fogadta a piac. (08.09) A kínai ipari termelés volumene meghaladta, a kiskereskedelmi forgalom és inflációs ráta pedig alulteljesítette az elemzõi várakozásokat. (08.16.) Hong Kong bruttó hazai összterméke 0,8%-al nõtt a 2. negyedévben, az elemzõk csak 0,5%-ra számítottak. (08.17.) A kínai ingatlanárak emelkedése 7,5%-os volt a várt 6,8% helyett. (08.18.) Hong Kong munkanélküliségi rátája maradt 3,3%. (08.20.) Az inflációs adatok jócskán magasabbak lettek a vártnál Hong Kongban. (08.21.) A HSBC bank kínai feldolgozóipari beszerzési menedzser indexe 50 pont fölé kúszott, vagyis konjunktúrát jelzett. (08.22.) A kínai külföldi tõkebefektetések értéke 7,1%-al emelkedett a várt 4,9% helyett. (08.27.) Hong Kong külkereskedelmi mérlegének passzívuma kisebb lett az elemzõi konszenzusnál.