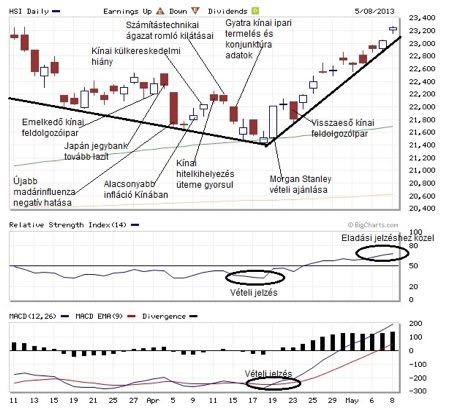

Az elmúlt évek állandó irányváltozásai, a grafikon folytonosságát megszakító rések, és heves volatilitás jellemzik a hong kongi tõzsde izgalmas árfolyammozgásait. A Hang Seng Index tavaly szeptembertõl idén január végéig jelentõs, 20%-os növekedést produkált, megközelítve a 24000 pontos magasságot. A rally során az index jegyzése jelentõsen eltávolodott az 50 és 200 napos mozgóátlagtól, valamint a technikai indikátorok (MACD és RSI) egymást erõsítõ jelzései szerint is az árfolyam túlvetté vált, így január végén komoly esély mutatkozott a korrekcióra, amely februártól bekövetkezett. A februártól érvényes, középtávú hanyatló trendet prezentálja a feketével behúzott, csökkenõ meredekségû egyenes, amelynek számos pontja illeszkedik a grafikonra. A korrekció egészen az 50 napos mozgóátlag érintéséig hatolt, hozzávetõleg 21500-ig, majd a középtávú trendet prezentáló mozgóátlag erõs támasznak bizonyult, a medvék erõlködése kifulladt és a vevõk dominanciája érvényesült a technikai indikátorok támogatásával. A fordulat, amely egyszerûen megtörte a hónapok óta tartó negatív tendenciát, érdekes módon majdnem egybeesik a Morgan Stanley hong kongi piacra adott vételi ajánlásával (04.19.).

Mi várható? Mivel az index jegyzése az 50 és 200 napos mozgóátlag felett helyezkedett el, ezért továbbra is érvényben maradt a hosszú távú emelkedõ trend. A profitrealizálással járó korrekció megfordításával akár reális esély lehet a januári csúcs (24000) visszatesztelésére. Persze csak akkor, ha a kurzus képes a növekvõ trend mentén haladni és továbbra is a mozgóátlagok fölötti zónában konszolidálódni. Egyelõre úgy látszik, hogy a fölfelé irány valószínûbb lehet, bár az RSI oszcillátor értékei roppant közel tartózkodtak az eladási zónához, amelyet az MACD indikátor még nem támasztott alá.

Fundamentális oldal

Összefoglalás: A japán jegybank újabb óriási méretû csomagot jelentett be, amely pozitív hírként hatott a teljes nemzetközi részvénypiac számára. Az árfolyamgyengítõ monetáris intézkedés hatalmas lendületet adhat nemcsak az exportban érintett japán cégeknek, hanem a teljes régiónak is. A Kínából érkezõ rossz makro adatok viszont kedvezõtlenül érintették az egész régiót, a külkereskedelmi deficit a többlet helyett, a gyengén teljesítõ ipari termelési és konjunktúra számok, majd a hó végi feldolgozóipari visszaesés nem csak az ázsiai befektetõket bizonytalanították el, hanem az egész világ tõzsdéi negatívan reagáltak a hírekre. A Morgan Stanley stratégiáinak véleménye egyértelmû vételi pozíció a hong kongi részvénypiacra, nyilván alátámasztható komoly fundamentumokkal, a kínai gazdaság és ázsiai régió lassulása ellenére is. Az észak-koreai katonai konfliktus rémképe biztonságpolitikai kockázatot jelentett és jelenthet a jövõben is, elsõsorban az ázsiai tõzsdék számára.