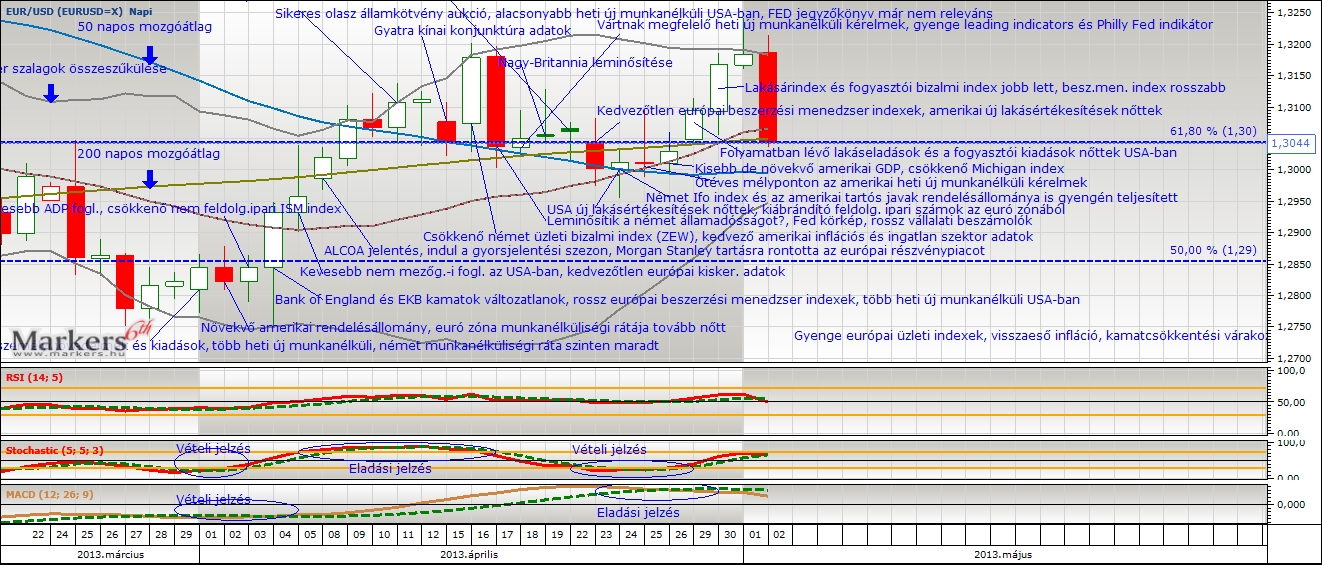

Áprilisban az EURUSD árfolyam gyengülését figyelhettük meg, jelentõs volatilitás és többszöri irányváltás mellett. A vevõk dominanciája már hó elején érvényesült, amikor a jegyzés az 50%-os (1,29) Fibonacci szint alatti zónából tört felfelé a Stochastic és MACD indikátorok egymást támogató vételi szignálja mellett. A RSI oszcillátor értékei a vizsgált idõszak teljes intervallumában a semleges zónában helyezkedtek el. A 61,8%-os (1,30) Fibonacci szint áttörése után a 200 napos mozgóátlag átszakításával úgy tûnt, hogy az EURUSD jegyzése visszatér a hosszú távú emelkedõ trendbe, de az árfolyam nem tudott a 200 napos mozgótól tartósan eltávolodni. A grafikonon szépen látszik, hogy a kurzus fejlõdésében fontos szerepet játszott a középtávú csökkenõ trendet jelképezõ 50 napos mozgóátlag, amelyet egyfajta támaszként tiszteletben tartott a piac. Az árfolyam többször a 61,8%-os (1,30) Fibo alá bukott, majd az említett szint felett fejezte be a kereskedést.

Mi várható? Az EURUSD árfolyam az 50 és 200 napos mozgóátlag felett helyezkedett el, amely szintek ellenállásból támasszá váltak. Az árfolyam visszatérhet a gyengülõ trendbe, ha képes a 61,8%-os (1,30) Fibonacci vonal feletti tartós konszolidációra. Az euró további erõsödése esetén a 100%-os (1,37) Fibonacci szint jelentheti a következõ komolyabb ellenállást. A medvék uralkodása esetén az 50%-os (1,29) Fibo szint fordíthatja vissza a jegyzést.

Fundamentális oldal

Összefoglalás: Az euró enyhe erõsödésében jelentõs szerepe volt annak, hogy a márciusi ciprusi megállapodás után újabb csontváz például Szlovénia – nem hullott ki a szekrénybõl. Az olasz kormányalakítással hó végén az euró zónát destabilizáló olasz belpolitikai válság is megoldódott. Az euróval fizetõ országokból érkezõ roppant kedvezõtlen makrogazdasági adatok mint például munkanélküliségi ráta, kiskereskedelem, ipari termelés és feldolgozóipar felerõsítették az Európai Központi Bank kamatcsökkentési várakozásait, így az EURUSD árfolyam növekedése mellett az európai börzék is emelkedni tudtak. Az Egyesült Államokban publikált gyakran vegyes nemzetgazdasági adatok elsõsorban feldolgozóipar és konjunktúra adatok, valamint munkaerõpiac egyrészt elbizonytalanították a befektetõket, másrészt elhalványult annak az esélye, hogy a FED idén leállítja ösztönzõ programját. A további likviditási intézkedések folytatását várhatóan, ahogy eddig is, kedvezõen fogadja a pénz- és tõkepiac.