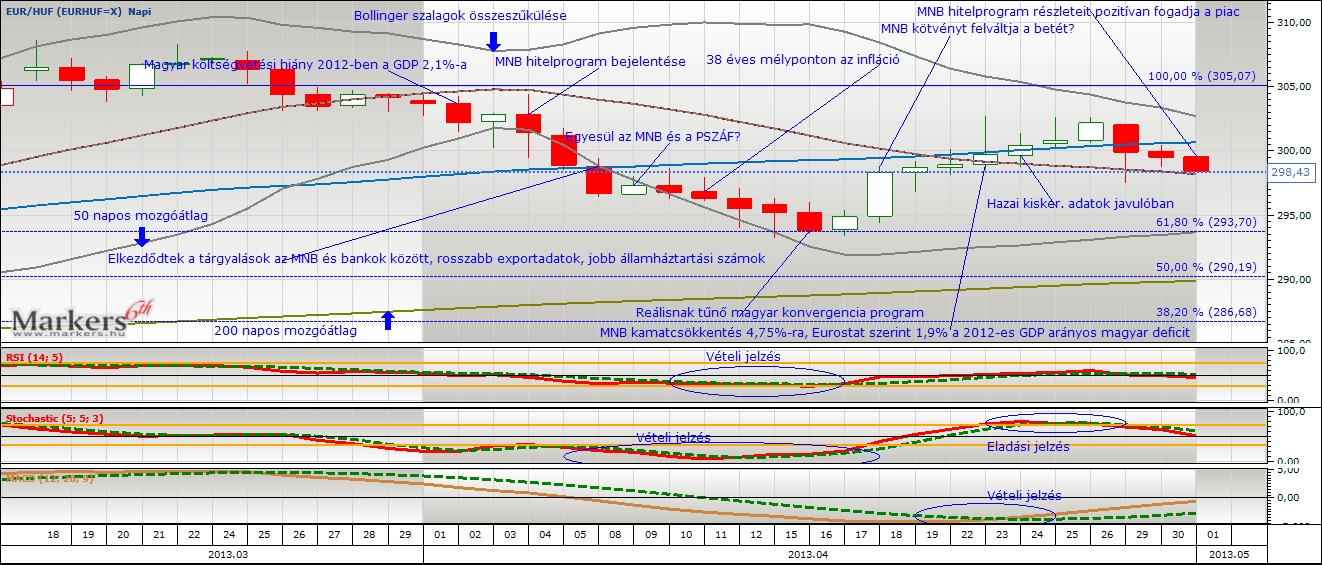

Áprilisban a forint közvetlenül a 100%-os (305,07) Fibonacci szint alatt kezdte a kereskedést az euróval szemben, a Bollinger szalagok összeszûkülése komolyabb mozgást vetített elõre. A középtávú emelkedõ trendbõl történõ kilépési kísérlet során a kurzus az 50 napos mozgóátlag felé vette az irányt a medvék dominanciájával, majd annak átszakításával az árfolyam a 61,8%-os (293,7) Fibonacci szintig tesztelt vissza, de a támasz túl erõsnek bizonyult és ismét a vevõk vették át az irányítást. Mindeközben az RSI és Stochastic indikátorok (MACD nélkül) egymást erõsítve többször jelezték, hogy a jegyzés túladott állapotba került és az árfolyam valóban megfordult. Így az EURHUF kurzusa nem tudott egyértelmûen az 50 napos mozgóátlag alatti zónában konszolidálódni, ellenálláshoz közel nehéz megjósolni, hogy merre mozdul a kurzus. A 200 napos mozgóátlag érintetlenül, a hosszú távú gyengülõ trend érvényben maradt. Az MACD technikai indikátor szokás szerint késve jelezte a forint gyengülését, mert az MACD vonala csak április végén metszette a szignálvonalat negatív tartományban.

Mi várható? Az EURHUF árfolyama áprilisban is a 200 napos mozgóátlag fölött tartózkodott, ezért hosszabb távon is gyenge, törékeny, és volatilis forinttal lehet számolni. Felülrõl a 100%-os (305,07) Fibonacci jelenthet komolyabb ellenállást, amelyrõl könnyedén visszapattanhat a kurzus. Ha a forint erõsödik, akkor az áprilisban tesztelt 61,8%-os (293,7) Fibonacci szintet említhetjük komoly támasznak, utána a lélektanilag fontos 290-es szint lehet mérföldkõ, amely 50%-os (290,19) Fibo is egyben. A jövõre vonatkozólag megoszlanak a technikai indikátorok jelzései, hiszen hó vége felé a Stochastic eladási zónában tartózkodott, az RSI értékei semlegesnek ítélték a piacot, továbbá az MACD késõi vételi jelzése sem adott iránymutatást.

Fundamentális oldal

Összefoglalás: A hazai kiskereskedelem csökkenése a várakozásokat alulteljesítette, így végre bízhatunk abban, hogy nemsokára elérjük a mélypontot. Az infláció alacsony szintjének egyik fontos tényezõje a gyenge kereslet, amely a magyar gazdaság növekedési problémájával van összefüggésben. Az euró zóna gyenge konjunktúra adatai sajnos nem kedveztek hazánknak sem, ennek ellenére a szinte folyamatosan pesszimista, európai pénz- és nemzetközi hangulatban is erõsödni tudott a forint, elsõsorban belföldi híreknek köszönhetõen. Hónap végén az Európai Központi Bank kamatcsökkentésében való hit javított ezen, hiszen az EKB újabb kamatvágása és esetleges más lépései már javíthatják a jövõbeni számokat. A magyar gazdaságpolitika fiskális oldalról stabilnak mondható, de jelentõs kockázatok merülnek fel, ha az egyes adóbevételek pl. tranzakciós illeték elmaradnak a várakozásoktól. A tavalyi hiány hozzávetõleg 2% körül alakult, az idénre várható államháztartási adatok 3 százalék körüli deficitet valószínûsítenek. A kormánynak van mozgástere az egyes adónemek emelése tekintetében, de egy újabb adóemelés rendkívül érzékenyen érintheti a magyar pénzügyi eszközök árazását. Pozitívan értékelhetõ, hogy a kormányzat áprilisban letett a devizahitelesek megmentését célzó, egyoldalú, bankok eredményeit tovább csökkentõ megoldásról. Monetáris politika szemszögbõl kedvezõ fejleményeknek lehettük szemtanúi áprilisban, hiszen a jegybank gazdasági ösztönzõ hitelprogramja pozitív intézkedés, még akkor is, ha makrogazdasági hatásáról megoszlanak a vélemények. A jegybanki alapkamat csökkentése is a piaci folyamatokkal összhangban történt. Összességében elmondhatjuk, hogy agresszív és piacellenes jegybanki és/vagy kormányzati intézkedésrõl nem olvashattunk a vizsgált idõszakban, így viszonylag stabil támogatást kapott a forint fundamentális nézõpontból.