Európában egyre több a biztató adat az egyes ágazatokban. Az euró zóna beszerzési menedzser és feldolgozóipari indexei is emelkedtek. Ugyan a német Zew index visszaesett, de az Ifo index magas értéke alapján a konjunktúra kilátások jelentõsen javultak Németországban. Az amerikai jegybank szerepét betöltõ Fed nem változtatott a monetáris kondíciókon, pedig a piac az elmúlt idõszakban már szigorításra számított. Hasonlóan cselekedtek más jegybankok is, a Bank of England és az Európai Központi Bank is. Így folytatódhat a nulla körüli kamatszint és a jegybankok által nyújtott likviditásbõség. Ez pedig nagyszerû hír volt a világ részvénypiacai számára.

Technikai oldal

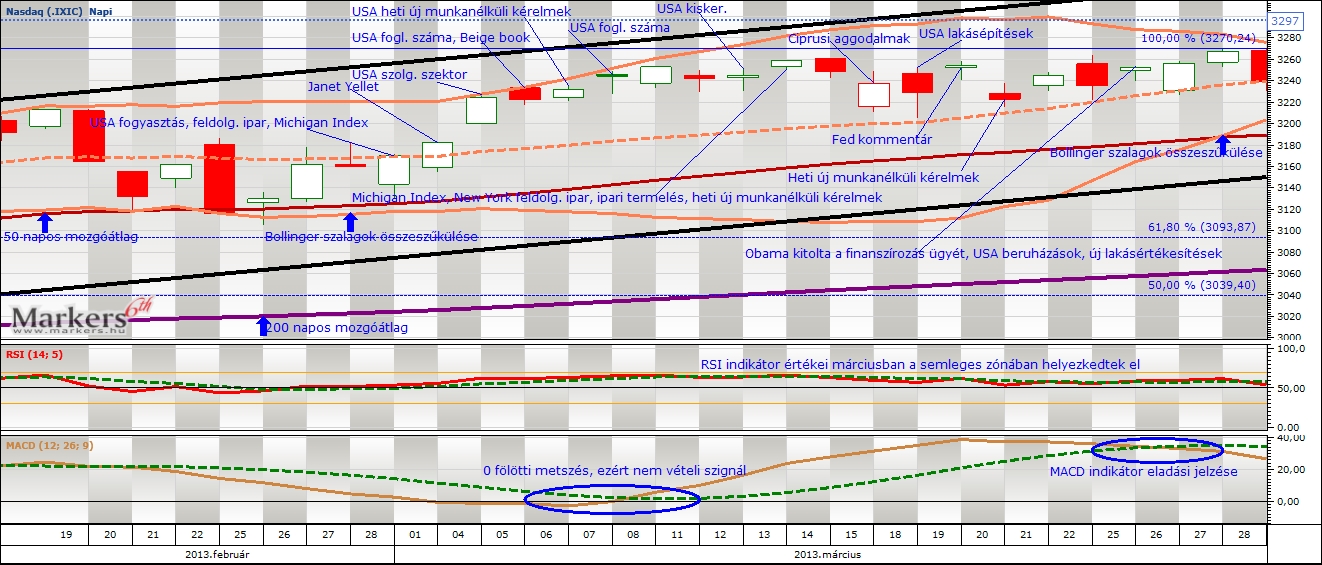

Mi történt? Az alapkezelõk által kedvelt vezetõ európai index szépen emelkedett a vizsgált idõszakban. A májusi lokális csúcs megközelítése sikerült, de meghódítása egyelõre még várat magára. Az elemzett három hét teljesítménye, hogy az árfolyam egyrészt betöltötte a június 20-án keletkezett rést, másrészt sikerrel stabilizálódott a hosszú távú trendet prezentáló 200 napos mozgóátlag vonala felett. Az RSI oszcillátor hónap végi eladási jelzését az MACD indikátor szignálja nem támasztotta alá.

Mi várható? A kurzus emelkedéséhez továbbra is feltétlenül szükséges, hogy a jegyzések tartósan a 200 napos mozgóátlag fölött maradjanak, de a hosszú távú mozgóátlag vonaláról már, mint komoly támaszról beszélhetünk. A növekvõ trend érvényessége mellett az elõzõ lokális csúcspont adhat célt az árfolyamnak 2850 környékén, amely már karnyújtásnyira található. Újabb csúcsként 2900 pont is elérhetõ, ahol utoljára 2011 júliusában járt a kurzus. Az index gyengélkedése esetén a 200 napos mozgóátlag vonala után a következõ legerõsebb támaszszint a június végi lokális mélypont 2500-nál, utána 2450 következik, amely a tavaly novembertõl induló növekedés kitörési szintje.

Fundamentális oldal

Összefoglalás: Európában egyre több a biztató adat az egyes ágazatokban. Az euró zóna beszerzési menedzser és feldolgozóipari indexei is emelkedtek. Ugyan a német Zew index visszaesett, de az Ifo index magas értéke alapján a konjunktúra kilátások jelentõsen javultak Németországban.

Minden befektetõ az amerikai adatokra figyelt, amelyek vegyesre sikerültek. De mégis érdemes kiemelni a pozitívumokat, hiszen a második negyedéves GDP értéke az elõrejelzések majdnem kétszerese lett. Erõteljes fogyasztásról tanúskodtak a kedvezõ kiskereskedelmi számok és fogyasztói bizalmi indexek. A heti új munkanélküli kérelmek száma és a munkanélküliségi ráta a munkaerõpiac javulását mutatták. Kiemelten fontos, hogy a Moodys hitelminõsítõ az Egyesült Államok államadósság osztályzatának negatív kilátását pozitívra javította. Ennek ellenére mégis vannak kockázatok, mert a növekedés enyhe és a Fed szerint az alacsony infláció is veszélyeztetheti a gazdaság fejlõdését. Az amerikai jegybank szerepét betöltõ Fed nem változtatott a monetáris kondíciókon, pedig a piac az elmúlt idõszakban már szigorításra számított. Hasonlóan cselekedtek más jegybankok is, a Bank of England és az Európai Központi Bank is. Így folytatódhat a nulla körüli kamatszint és a jegybankok által nyújtott likviditásbõség. Ez pedig nagyszerû hír volt a világ részvénypiacai számára.

Részletek:

(07.15.) Az amerikai kiskereskedelem 0,4%-al emelkedett a várt 0,8% helyett. A Fitch hitelminõsítõ leminõsítette az európai pénzügyi mentõalap (EFSF) osztályzatát AAA-ról AA+-ra. (07.16.) Az amerikai ipari termelés 0,3%-al nõtt júniusban, amely megegyezik az elemzõk várakozásaival. A várakozásoknál gyorsabban emelkedett az infláció az USA-ban, amelyet az üzemanyagok árnövekedésével magyaráztak. A német ZEW gazdasági bizalmi index júliusi értéke jelentõsen visszaesett júniushoz képest, pedig a piac növekedésre számított. Az eurózóna inflációja az elemzõi konszenzusnak megfelelõ, 1,6%-ot mutatott. (07.17.) Ben Bernanke Fed elnök nyugtatta a piacot azzal, hogy közleménye szerinte nem kell számítani a monetáris politika hirtelen és komoly szûkítésére. A Fed az aktuális makrogazdasági számoknak megfelelõen fogja alakítani a kötvényvásárlás összegét. Ha a munkanélküliségi ráta eléri a 6,5%-ot és az infláció 2% fölé kerül, akkor sem lehet szó automatikus kamatemelésrõl, mert a monetáris politika minden esetben mérlegel. A Fed gazdasági körképe enyhe növekedésrõl írt, a javulás mutatkozott nemcsak az építõiparban, hanem a feldolgozóiparban is, a munkaerõ piaci helyzet ugyanakkor óvatosságra inthet. A megkezdett lakásépítések és kiadott építési engedélyek száma is gyengébben teljesített. (07.18.) A Moodys hitelminõsítõ az Amerikai Egyesült Államok AAA negatív kilátását pozitívra javította. A heti új munkanélküli kérelmek száma jelentõsen javult. (07.22.) Az amerikai használt lakáseladások volumene csökkent a várakozásokkal szemben. (07.24.) Az amerikai új lakáseladások számának bõvülése sokéves csúcspontot ért el. Az euró zóna beszerzési menedzser indexei jelentõsen felülmúlták a várakozásokat. (07.25.) A beruházási javak rendelésállománya júniusban komolyan felülmúlta a várakozásokat, a heti új munkanélküli kérelmek száma viszont kicsit több lett. A konjunktúra kilátások jelentõsen javultak Németországban, mivel a gazdaság iránti bizalmat mutató Ifo index harmadik hónapja javult Európa legerõsebb gazdaságában. (07.26.) A Michigan Egyetem fogyasztói bizalmi indexe júliusban tovább erõsödött, túlszárnyalva az elemzõi várakozásokat. (07.29.) Enyhén csökkent az amerikai folyamatban lévõ lakáseladások száma, bár éves alapon nézve majdnem kétszámjegyû a bõvülés. Az Egyesült Államokban több mint 10%-al nõttek a májusi lakásárak, a Conference Board által mért fogyasztói bizalmi index júniushoz képest visszaesett. Az eurózóna gazdasági bizalmi indexei az elemzõi várakozásoknak megfelelõen emelkedtek. (07.31.) Az amerikai jegybank szerepét betöltõ Fed helyben hagyta a 0-0,25%-os irányadó kamatszintet és a kötvényvásárlási programot is, aminek örültek a befektetõk. Újdonságnak számított, hogy a Fed álláspontja szerint az alacsony inflációs ráta veszélyezteti a gazdasági növekedést. A második negyedéves GDP 1,7% lett az USA-ban, a várakozások 1%-ról szóltak. Az ADP Hivatal adatai alapján a nem mezõgazdasági álláshelyek száma 200 ezerrel nõtt, az elemzõk kevesebbre számítottak. A német munkanélküliségi ráta százalékos aránya (6,8%) nem változott. (08.01.) Bank of England helyben hagyta a 0,5%-os kamatszintet és a kötvényvásárlás összegét. Az amerikai heti új munkanélküli kérelmek száma sokéves minimumértéket ért el és várakozáson felül emelkedett a feldolgozóiparban tevékenykedõ társaságok bizalmi indexe. Az eurózóna feldolgozóipari indexe is nõtt, valamint az Európai Központi Bank is változatlanul hagyta az irányadó kamatszintet 0,5%-on és Draghi nyilatkozata alapján folytatódhat a laza monetáris politika, sõt akár további kamatcsökkentés is lehetséges. (08.02.) Az amerikai munkanélküliségi ráta csökkent 7,4%-ra. Az új munkahelyek száma kisebb mértékben nõtt és az ipari rendelések állománya is kisebb mértékben emelkedett.