Az európai, amerikai és ázsiai börzék, valamint számos ország devizája megszenvedte a dollár erõsödését, amelynek hátterében elsõsorban a Fed újabb januári tapering-je állhat. Hiszen 75 milliárd dollárról 65 milliárdra süllyedt a Fed kötvényvásárlás havi keretösszege. A szinte végtelen nemzetközi pénzügyi likviditás kora véget érhet, amelyet most bõrükön érezhettek a spekulánsok. Jelentõs tõkekivonás indult meg a kockázatosabbnak ítélt feltörekvõ piacok pénzügyi eszközeibõl. Ennek megfelelõen a dollár 1,35 alá erõsödött az euróval szemben. Mivel, ahogyan lenni szokott, az amerikai dollárba menekültek az invesztorok.

Technikai oldal

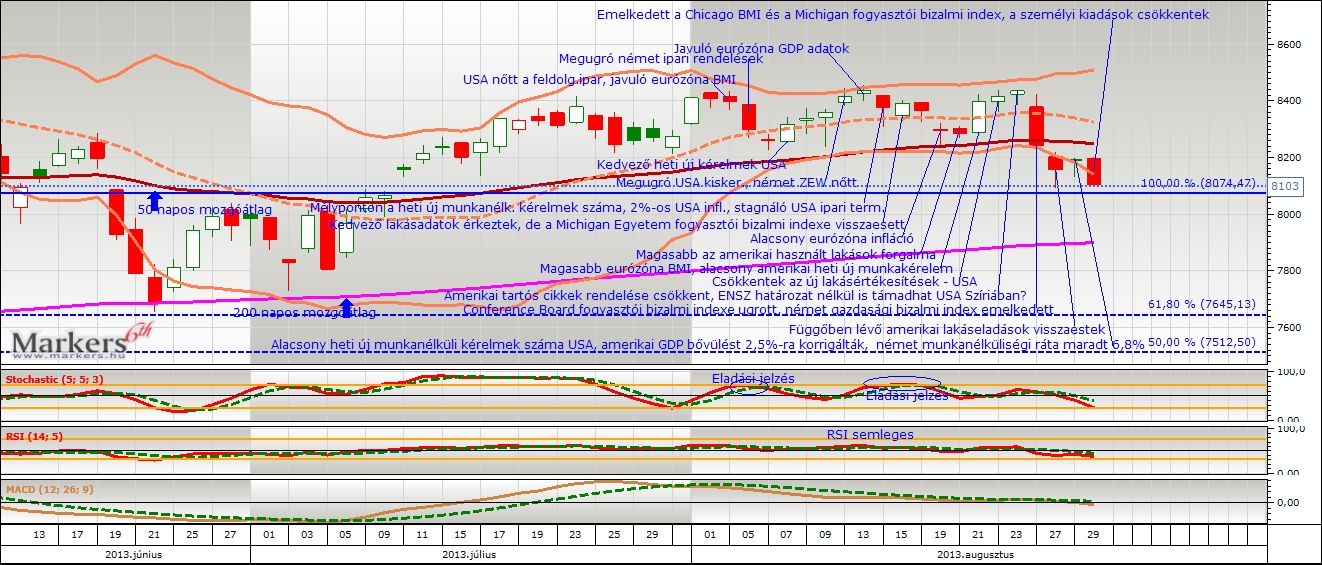

Mi történt? A történelmi csúcsok döntögetése megállt. Komolyabb korrekcióról még mindig nem beszélhettünk. A kurzus folytatta útját a sok éve tartó, hosszú távú emelkedõ trendben és ugyancsak éve óta tartó trendcsatornában. Ugyanakkor fontos szint esett el. Mivel a lélektanilag is fontos 16000 pont alatt zárt a Dow. A jegyzések decemberben az emelkedõ trendcsatorna kékkel behúzott ellenállási vonalát súrolták, amelyet január elején sem sikerült átszakítani. Az év elsõ hónapjának utolsó két hetében váltak izgalmassá az események. Lefordulva a kék színû ellenállási vonalról, az árfolyam lefelé vette az irányt és az alulról második, pirossal behúzott támaszvonal került visszatesztelésre. Ezzel elérhetõ közelségbe került az 50 napos mozgóátlag vonala. A technikai indikátorok (Slow Stochastic, RSI, MACD) egymást erõsítõ eladási jelzést adtak.

Mi várható? Az elõzõ elemzésekben leírt támasz- és ellenállási szintek érvényesek maradtak. A korrekció ellenére intenzív növekvõ trendrõl és évek óta formálódó emelkedõ trendcsatornáról beszélhetünk. A közép- és hosszú távú mozgóátlagok alapján a szárnyalás kibontakozását várhatjuk. Ehhez azonban ismét 16000 pont fölé kell kerülni. A kiemelt fontosságú 16000 dolláros ellenállás meghódításával következõ szintek támadása következhet. Az elõzõ lokális csúcs 16500 közvetlen környezetében komolyabb ellenállást fejthet ki. A kék trendvonal átszakítása esetén még nagyobb intenzitású rally bontakozhat ki, amely során igen valószínû egy csúcs 17000 közelében. De nem szabad elfelejteni, hogy háromból kettõ grafikonba integrált technikai indikátor (RSI, Slow Stochastic)) alapján eladási szituációt érdemes keresni, ezért érdemes óvatosnak maradni. Ráadásul nagyon valószínû, hogy az MACD indikátor is túlvett állapotot jelezhet a közeljövõben. Ha a medvék dominálnak, akkor az elsõ fontos támaszszint 15710 után 14800, majd a 100%-os (14091,45) Fibo következhet. Egy jelentõsebb korrekcióban megnyílhat a tér 13000 pont felé a 200 napos mozgóátlag irányába.

Fundamentális oldal

Összefoglalás:

Az európai, amerikai és ázsiai börzék, valamint számos ország devizája megszenvedte a dollár erõsödését, amelynek hátterében elsõsorban a Fed újabb januári tapering-je állhat. Hiszen 75 milliárd dollárról 65 milliárdra süllyedt a Fed kötvényvásárlás havi keretösszege. A szinte végtelen nemzetközi pénzügyi likviditás kora véget érhet, amelyet most bõrükön érezhettek a spekulánsok. Jelentõs tõkekivonás indult meg a kockázatosabbnak ítélt feltörekvõ piacok pénzügyi eszközeibõl. Ennek megfelelõen a dollár 1,35 alá erõsödött az euróval szemben. Mivel, ahogyan lenni szokott, az amerikai dollárba menekültek az invesztorok. Nyilvánvaló, hogy a Fed lépéssorozata a szigorítással nem ér véget, mert a második lépés a kötvényvásárlási program kivezetése lehet. Ezek után pedig megindulhat a kamatemelés. Még ha a távolabbi jövõben, évek múlva is, de egyszer be kell következnie a laza monetáris politika változásának, amely beárazódik a pénzügyi eszközökbe és akár traumákat válthat ki a világ pénz- és tõkepiacain. Másrészt az amerikai gyorsjelentések nagyobb része szerepelt várakozások alatt, amely vészjósló lehet, hiszen az elmúlt negyedévekben tapasztalt busás vállalati profitok jelentõsen támogatták a pozitív hangulatot. Harmadrészt az amerikai makrók sem muzsikáltak teljesen egyértelmûen. Annak ellenére, hogy a negyedik negyedéves GDP felülteljesítette az elemzõi várakozásokat, jelentõsen visszaesett az ingatlanok iránti kereslet, csökkent a fogyasztói bizalom és hirtelen megugrott a heti új munkanélküli kérelmek száma. Negyedrészt aggasztotta a befektetõket a kínai gazdaság lassulása, hiszen idén alacsonyabb GDP növekedés várható. A szakértõk már régóta hitelválságról és ingatlan lufiról riogatnak Kínában. De tény, hogy a feldolgozóipari BMI a recessziót jelzõ 50 pont alá süllyedt, amely óvatosságra inthet. Ötödrészt pedig számos országban, mint Ukrajna, Törökország, Thaiföld lokális belpolitikai harcok, polgárháborúra emlékeztetõ megmozdulások történtek. Idõnként fellángolnak a kedélyek Egyiptomban és a tárgyalások ellenére még mindig nincsen megoldás Szíria ügyében. Ezek az aggodalmak felerõsíthették a fundamentálisan kevésbé stabil országok elleni bizalmatlanságot, a részvénypiacok korrekcióját és egyben a dollár intenzív erõsödését.

Részletek:

(01.21.) A német Zew intézet szerint januárban egy kicsit visszaesett az üzleti bizalom, a szakértõk növekedést vártak. (01.23.) A használt lakások forgalma enyhén nõtt decemberben novemberhez képest, de az emelkedés alulmúlta a várakozásokat. Az átfogó feldolgozóipari beszerzési menedzser index jobban emelkedett a vártnál az eurózónában. A heti új munkanélküli kérelmek száma továbbra is 330 ezer alatt maradt. (01.27.) Az német Ifo üzleti bizalmi index értéke decemberben tovább emelkedett. Decemberben vártnál kevesebb új lakás fogyott az Egyesült Államokban, a novemberi számot is lefelé módosították. (01.28.) A tartós cikkek rendelésállománya 4% fölött esett a várt közel 2%-os növekedéssel szemben. A Conference Board fogyasztói indexe viszont ismét emelkedett. (01.29.) Az elemzõk véleményének megfelelõen 75 milliárdról 65 milliárd dollárra csökkentette a Fed a kötvényvásárlás havi keretét. A Fed optimista képet festett az amerikai gazdaságról és a kilátásokról. (01.30.) Az amerikai GDP 3,2%-al nõtt a negyedik negyedévben az elõzõhöz képest. A heti új munkanélküli kérelmek száma 348 ezerre ugrott, az elemzõk többsége 330 ezer alatti értéket várt. A lakásértékesítések száma közel 9%-al csökkent, a szakértõk csak 0,3%-os enyhe mínusszal számoltak. Az eurózóna üzleti bizalmi indexe januárban is javult decemberhez képest. Kiábrándította a befektetõket a Mattel és az Amazon jelentése. (01.31.) A Michigan egyetem fogyasztói bizalmi indexe 81,2 pontra süllyedt. A januári Chicago BMI kevésbé esett vissza. Az amerikai személyes bevételek nem bõvültek, a személyes kiadások viszont várakozások fölött emelkedtek.