A FED kamatdöntõ ülése óta borongós a hangulat az USA-ban. A kínai lufi kidurranása és az elmaradt kamatemelés miatt nagy a pislogás, hogy mi legyen. A dollárerõsítõ hatású kamatemelésre, piaci pletykák alapján még idén sor kerülhet. Az USA makrogazdasági adatai alapvetõen rendben vannak, a következõ években is 3% körüli stabil növekedés várható, melyhez nagyban hozzájárul a természetes népességszaporulat és a képzett bevándorlók jótékony összhatása. A jogbiztonság és a szellemi tulajdon védelme szintúgy kiemelt figyelmet élvez, melyek elengedhetetlenek a tõkevonzó képességük globálisan csúcskategóriás szinten tartásához. Egyéni véleményem, hogy az USA részvénypiac e fundamentumok miatt csak átmeneti korrekcióban dagonyázik, nem pedig egy hosszabb medve ciklus kezdetét látjuk.

Mi várható?

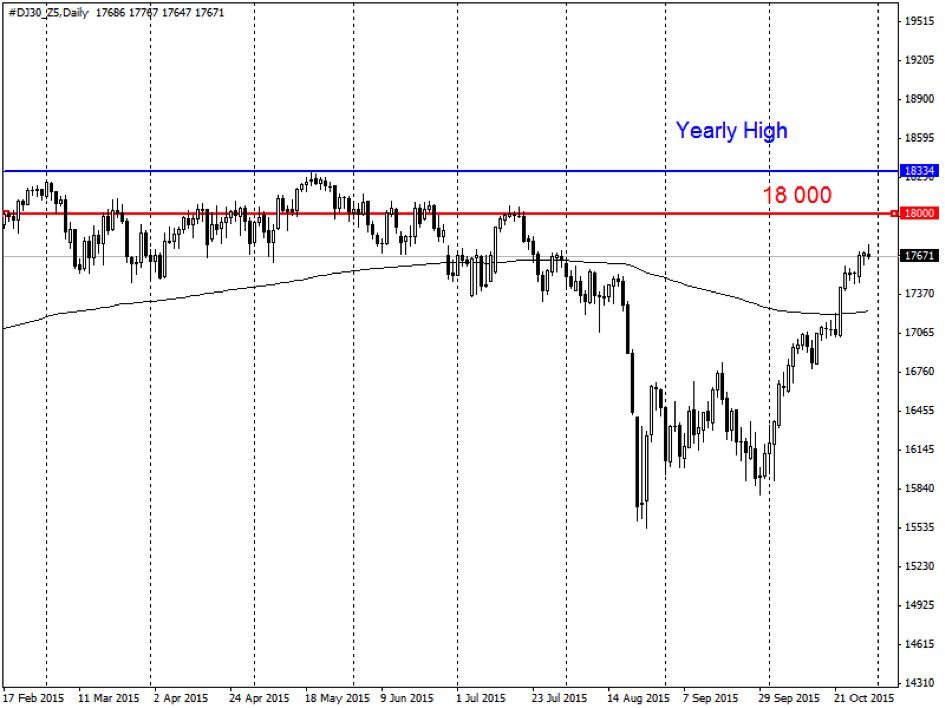

Az augusztusi zuhanás után a naranccsal kiemelt emelkedõ háromszög alakzat kezdett kiépülni, ami az esetek többségében trenderõsítõ. Jelen helyzetben újabb esést vetít elõre, amennyiben az ék alsó szárát letöri. Az ék egyébként a 61,8%-is Fibonacci-korrekciós szintig tudott emelkedni, ami ellenállást jelentett számára. Támasz az augusztusi mélypont, alatta csak tavalyról tudnék valamit elõkeresni. Október közepén tervben van egy távolabbi áttekintés, hiszen a helyzet megérett a tisztánlátásra. Amennyiben az ékbõl felfelé indulna el, úgy ellenállás a mozgóátlagoknál, illetve az augusztusi csúcspontnál várja. Az indikátorok közül a sztochasztik már eladásba billent, az RSI és MACD azonban még stabilan vételen állnak. Értékük alapján még a középmezõnybe se tudtak visszaemelkedni.

Összefoglalva:

Mindenkit a kamatemelés tart lázban és az ehhez kapcsolódó dollárerõsödés. Ilyenkor szokott meglepetés történni a piacokon, mert többnyire nem az történik, amire mindenki számít. Sokan állnak a partvonalon, hogy visszaszálljanak. Jelenleg nem ideális a technikai chart a longos beszállásra, de talán az alj elérésekor fordul egy nagyobbat.