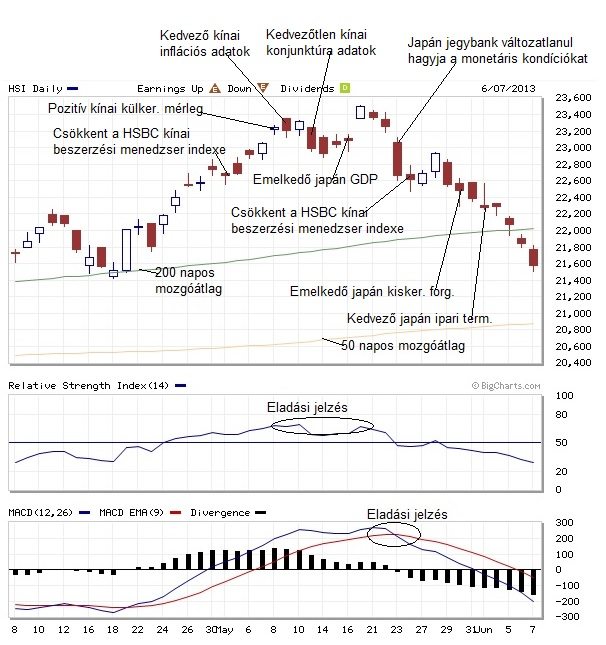

Hó elején még jól teljesített a kínai beszerzési menedzser index, az inflációs adatok és a külkereskedelmi többlet egyenlege is elkényeztette a befektetõket. Hó közepétõl már nem annyira kedvezõ kínai konjunktúra adatokat publikáltak, mert a beruházások, ipari termelés és kiskereskedelem bõvülése is elmaradt a várakozásoktól. Május végén a HSBC bank kínai beszerzési menedzser indexe recessziót jelzõ 50 pont alá süllyedt, amely negatív hír a befektetõk számára. Fontos figyelem kísérte az ázsiai régió egyik legfontosabb pénz- és tõkepiaci központját, Tokiót.

Technikai oldal

Mi történt? Májusban komoly szárnyalást láthattunk a Hang Seng indexben, hozzávetõleg 23500 pontig röpült a kurzus, azonban a januári csúcsot nem sikerült meghódítani. Az állandó irányváltásokat már megszokhattuk, a májusi csúcs után korrekció vette kezdetét, hiszen az árfolyam jelentõsen elszakadt az 50 és 200 napos mozgóátlagoktól. A technikai indikátorok is eladást jeleztek, az RSI és MACD indikátorok egymást erõsítve adtak eladási szignált. A vevõk kifulladásával a 22300-as szint került visszatesztelésre május végéig. A jegyzések az 50 és 200 napos mozgóátlag fölött tartózkodtak, így komolyabb lejtmenet nem történt.

Mi várható? Mivel az index árfolyama a közép- és hosszú távú mozgóátlag felett helyezkedett el, ezért továbbra is érvényben maradt a hosszú távú emelkedõ trend. A hó végi korrekció profitrealizálásnak tekinthetõ, mert a komolyabb szintek érintetlenek maradtak. A 24000 pont meghódítása továbbra sem elérhetetlen, ha a kurzus képes a növekvõ trend mentén haladni és a mozgóátlagok fölötti zónában konszolidálódni. Rövidtávon a lefelé irány valószínûbb, de akár már az 50 napos mozgóátlagról visszapattanhat a kurzus. Jelentõsebb korrekció esetén a legfõbb támaszt a 200 napos mozgóátlag jelentheti 21000 környékén. De említésre méltó még a 21500-as szint is, ahonnan az áprilisi kitörés indult.

Fundamentális oldal

Összefoglalás: A japán jegybank monetáris élénkítése várakozáson felüli javulást eredményezett a konjunktúra adatokban, mivel a japán bruttó hazai össztermék emelkedése, az ipari termelés és a kiskereskedelem volumene is meghaladta az elemzõi konszenzust. A befektetõknek örülnie kellene, csakhogy a japán jegybank pont a növekedés beindulása és a jelenlegi óriási kötvényvásárlási volumen miatt változatlanul hagyta a pénzpiaci kondíciókat, amelyet nem fogadtak kitörõ lelkesedéssel a piaci szereplõk. Egyrészt a hónapok óta tartó japán eszközárak meredek szárnyalása korrekció nélkül zajlott, ezért akár itt lehet az ideje egy profitrealizálással járó természetes piaci reakciónak. Másrészt a japán jegybank sem önthet végtelenül sok likviditást a japán gazdaságba, hiszen annak akár komoly hátrányos következményei lehetnek. A jen erõsödése pedig magától értetõdõen együtt járhat az exportõr vállalatok profitkilátásainak csökkenésével, ezért egy esetleges devizapiaci korrekció közvetlen hatása a várhatóan érezteti hatását a japán részvénypiacon is. Ez kihathat a teljes ázsiai régióra, így a Hang Seng index teljesítményére is.