A hong kongi tõzsde emelkedését támogatni tudták az erõsödõ fundamentumok. Szeptemberben tovább javultak a kínai gazdasági kilátásai, hiszen sok konjunktúra mutató növekedése az elemzõi konszenzust is túlszárnyalta. Érdemes kiemelni az ipari termelés vagy a beruházások kétszámjegyû megugrását, valamint a nem feldolgozóipari beszerzési menedzser index hirtelen szárnyalását. Nyilván továbbra is fennállnak kockázatok, mert például a kiskereskedelem enyhébb növekedése alapján még mindig nem elég erõs a belsõ fogyasztás. A brit HSBC bank kínai feldolgozóipari indexe pedig visszaesett 50 pont közelébe.

Technikai oldal

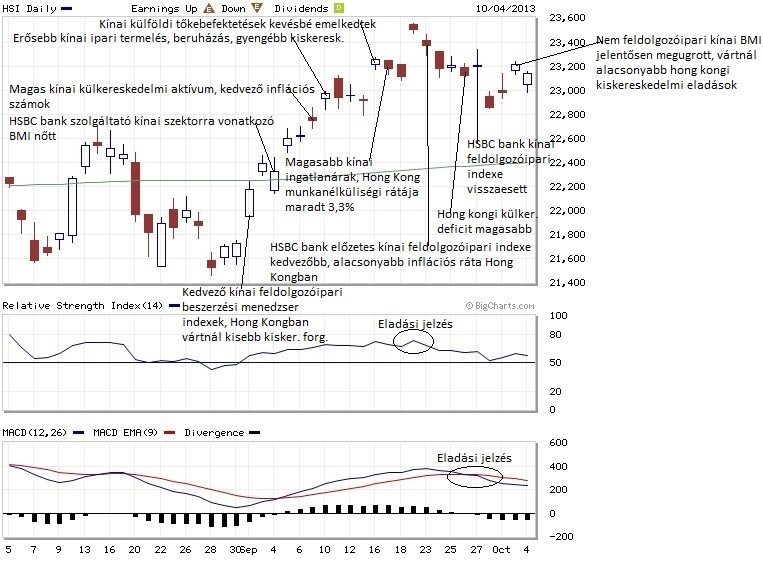

Mi történt? Ami nem sikerült augusztusban, sikerült szeptemberben. Elégedettek lehettek a hong kongi befektetõk, mivel a vizsgált idõszak a 200 napos mozgóátlag vonala feletti konszolidációról szólt. Ezzel az árfolyam visszatért a hosszú távú emelkedõ trendbe. Az egyik legfontosabb pozitívum, hogy a jegyzések elérték és meghaladták a májusi lokális csúcspontot 23500 pont környékén. Az intenzív emelkedés hatására a kurzus túlvett állapotba került és az eladók vették az irányítást. A grafikonba épített technikai indikátorok (RSI, MACD) egymást erõsítõ jelzései is felhívták a figyelmet a medvék eljövetelére.

Mi várható? A hosszú távú mozgóátlag felett elhelyezkedõ árfolyam alapján már komoly esélye van pozitív forgatókönyv kibontakozásának. A vételekben gondolkodó spekulánsok célja a 24000-es szint meghódítása lehet, amelynek közelében idén februárban tartózkodott a kurzus. Ha az árfolyam nem képes a 200 napos mozgóátlag vonala fölött maradni, akkor komolyabb korrekció is várható. Az elsõ fontos támasz 21500-nál található, amely az áprilisi kitörés kiindulópontja. Ezután a júliusi lokális minimumpontról fordulhat felfelé az árfolyam.

Fundamentális oldal

Összefoglalás: A hong kongi tõzsde emelkedését támogatni tudták az erõsödõ fundamentumok. Szeptemberben tovább javultak a kínai gazdasági kilátásai, hiszen sok konjunktúra mutató növekedése az elemzõi konszenzust is túlszárnyalta. Érdemes kiemelni az ipari termelés vagy a beruházások kétszámjegyû megugrását, valamint a nem feldolgozóipari beszerzési menedzser index hirtelen szárnyalását. Nyilván továbbra is fennállnak kockázatok, mert például a kiskereskedelem enyhébb növekedése alapján még mindig nem elég erõs a belsõ fogyasztás. A brit HSBC bank kínai feldolgozóipari indexe pedig visszaesett 50 pont közelébe.

Szeptember elsõ hetében a pénzvilág szinte teljes fókusszal a közel-keleti eseményekre koncentrált. Aztán lecsillapodtak a kedélyek, miután kiderült, hogy Amerika és szövetségesei nagy valószínûséggel nem hajtanak végre támadást, mert a szír vegyi fegyverek orosz javaslatra nemzetközi ellenõrzés alá kerülhetnek. A folyamatok természetes velejárója volt, hogy a részvénypiacok szépen emelkedtek, amely alól a HSI index sem volt kivétel.

Hónap közepéig a Fed monetáris politikája és annak esetleges változása tartotta izgalomban a piacot.Pontosabban a kötvényvásárlási programot meghatározó amerikai nemzetgazdasági adatok és a Fed vezetõk nyilatkozatai irányították a hangulatot. A döntést rövidtávon rendkívül kedvezõen fogadták a befektetõk, az HSI index is szép teljesítményt futott.

A Fed döntése miatt kitörõ hurrá optimizmus nem tartott sokáig. Pár nap múlva már az amerikai költségvetési feszültségek és az adósságplafon témaköre tartották nyomás alatt a nemzetközi börzéket. Ennek köszönhetõ, hogy a HSI sem volt képes új csúcsra futni, viszont nagyon szépen tartotta magát rossz nemzetközi hangulatban. A nemzetközi félelem hátterében az állt, hogy az Egyesült Államok történetében még nem fordult elõ, hogy ne rendelkezzen elfogadott költségvetéssel. A helyzet automatikus megszorításokat vonna maga után, amely jelentõsen visszafogná a gazdasági teljesítményt és a világgazdaság növekedését is negatívan befolyásolná.

Szeptember utolsó hetében már érezték a spekulánsok, hogy a politikusok rövidtávon nem tudnak megegyezni az Egyesült Államokban. Nonszensz helyzet állt elõ, katasztrofális gazdasági következmények lehetnek, amely egyetlen szereplõnek sem érdeke. Ezért is gondolhatjuk, hogy a szituáció elõbb-utóbb mégis megoldódik. Addig viszont volatilis piacokkal és akár korrekcióval számolhatunk a hong kongi részvények világában is.

Részletek: (09.02.) A kínai feldolgozóipari beszerzési menedzser indexek jelentõsen javultak felülmúlva az elemzõi várakozásokat. A HSBC bank ugyanezen mutatója is a konjunktúrát jelzõ 50 pontérték fölé emelkedett. A kiskereskedelmi forgalom (9,5%) elmaradt a várakozásoktól (14%) Hong Kongban. (09.04.)A brit HSBC bank szolgáltató kínai szektorra vonatkozó beszerzési menedzser indexe (52,8) augusztusban fél éves csúcsra ugrott. (09.09.) Szombaton közölt adatok alapján a kínai export (+7,2%) növekedési üteme az importnál (+7%) erõsebben emelkedett, ezért a külkereskedelmi aktívum jelentõsen felülmúlta a várakozásokat. Az inflációs adatok viszonylag kedvezõ számokat hoztak. (09.10.) A kínai ipari termelés (+10,4%) ugyancsak jobban teljesített az elemzõi konszenzusnál. A beruházási adatok (+20,3%) is erõsebbek lettek, míg a kiskereskedelem teljesítménye (+12,3%) kicsit gyengébb lett a várakozásoknál. (09.16.) A kínai külföldi tõkebefektetések értéke 6,37%-al emelkedtek, az elemzõk 7,1%-os bõvülést prognosztizáltak. (09.17.) A kínai ingatlanok drágulása (8,30%) magasabb eredményt ért el a várakozásoknál (7,5%). Hong Kong munkanélküliségi rátája maradt 3,3%-on. (09.23.) A brit HSBC bank elõzetes kínai feldolgozóipari indexe 50 pont fölötti értéke javította a növekedési kilátásokat. Alacsonyabb inflációs rátáról számoltak be Hong Kongban. (09.26.) A hong kongi külkereskedelmi deficit magasabb lett a várakozásoknál. (09.30.) A brit HSBC bank kínai feldolgozóipari indexe is visszaesett 50 pont közelébe. (10.01.) A hivatalos kínai hivatal által közölt feldolgozóipari beszerzési menedzser index (51,1) szeptemberben is nõtt, igaz a várakozások alatt teljesített (51,5). (10.03.) A nem feldolgozóipari kínai BMI jelentõs megugrása optimizmust hozott az ázsiai börzékre. A hong kongi kiskereskedelmi eladások 8,1%-al nõttek alulmúlva a várakozásokat (10,5%).