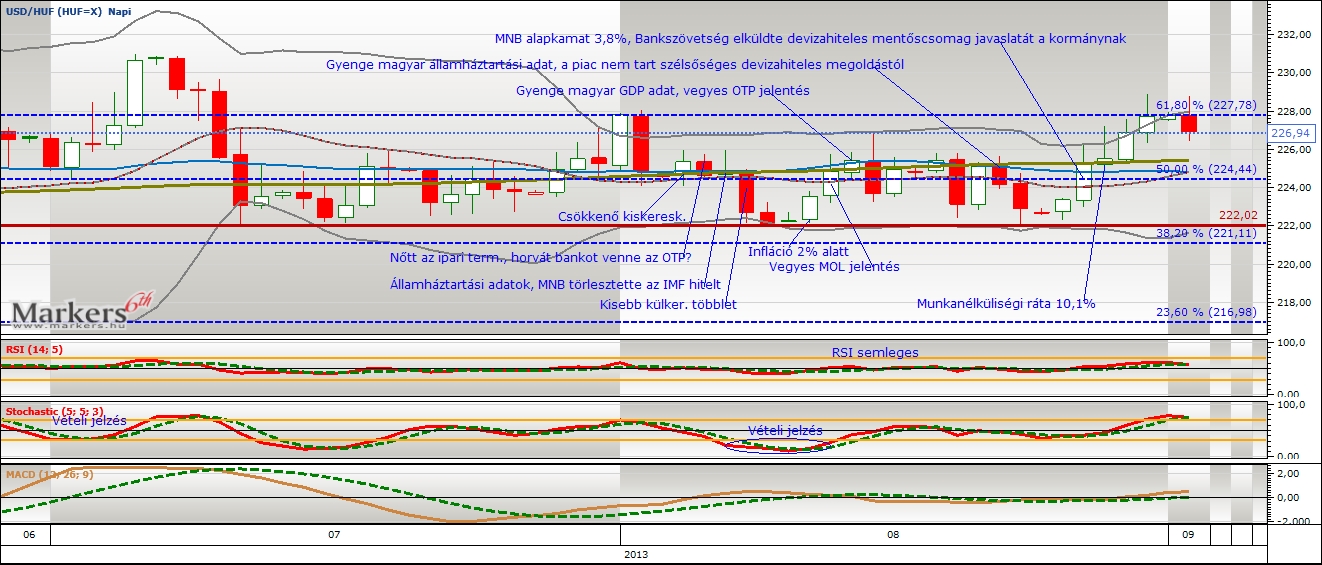

Az elmúlt hetekben a pénzvilág szinte teljes fókusszal a közel-keleti eseményekre koncentrált. Amerika és szövetségesei nagy valószínûséggel nem hajtanak végre támadást, mert a szír vegyi fegyverek orosz javaslatra nemzetközi ellenõrzés alá kerülhetnek. Az Egyesült Államok továbbra is lebegtette a szíriai katonai beavatkozás lehetõségét, hogy nyomás alatt tartsák és idõhúzó taktika alkalmazása esetén megbüntessék a diktátort, aki saját népe ellen vegyi fegyvereket vetett be. Ezzel a háborús fenyegetés és annak negatív üzenete a befektetõk számára nem múlt el teljesen, ugyanakkor a híreket kedvezõen fogadta a nemzetközi pénz- és tõkepiac.

Technikai oldal

Mi történt? A vizsgált idõszak végén a dollár visszaerõsödött hó eleji szintjére, de komoly kilengésekrõl nem beszélhettünk. Így igaza lett RSI és Stochastic indikátoroknak, amelyek jelezték a jegyzések túlvett állapotát és az enyhe korrekciót. Ugyanakkor továbbra sem bírt egymással a világ két legfontosabb devizája, hiszen a jegyzések nem tudtak elszakadni sem a mozgóátlagoktól, sem 1,30-1,34 közötti sávtól. A hosszú távú trendet reprezentáló 200 napos mozgóátlag szinte vízszintes vonala is jól mutatta az oldalazó tendencia érvényességét. A technikai indikátorok közül az RSI oszcillátor értékei semleges zónában tartózkodtak, a Stochastic hó közepén eladási jelzést adott. Az MACD nulla közeli metszéseit augusztus második felében nincsen értelme elemezni pozíció felvétel tekintetében.

Mi várható? Mivel az EURUSD árfolyam hónapok óta tartósan oldalazik, újdonságot nem tudunk megfogalmazni. A jegyzések a 200 napos mozgóátlag felett helyezkedtek el, ezért folytatódhat az euró erõsödése a dollárral szemben, de az elmúlt idõszak alapján a dollár gyengülése korlátozott. A júniusi lokális csúcs egyfajta felsõ korlátként megállíthatja a jegyzést 1,34-nél, ahogyan az augusztusban is történt. Ha viszont sikerül átvinni az utóbbi technikai szintet, akkor a 100%-os (1,37) Fibonacci szintet nevezhetjük legfontosabb ellenállásnak és egyben célárfolyamnak is, de ez egyelõre alacsony valószínûségû eseménynek számít. Lefelé a 200 napos mozgóátlag tarthatja meg az árfolyamot, az legerõsebb alsó támaszvonal pedig az 1,30-as szint.

Fundamentális oldal

Összefoglalás: Az elmúlt hetekben a pénzvilág szinte teljes fókusszal a közel-keleti eseményekre koncentrált. Amerika és szövetségesei nagy valószínûséggel nem hajtanak végre támadást, mert a szír vegyi fegyverek orosz javaslatra nemzetközi ellenõrzés alá kerülhetnek. Az Egyesült Államok továbbra is lebegtette a szíriai katonai beavatkozás lehetõségét, hogy nyomás alatt tartsák és idõhúzó taktika alkalmazása esetén megbüntessék a diktátort, aki saját népe ellen vegyi fegyvereket vetett be. Ezzel a háborús fenyegetés és annak negatív üzenete a befektetõk számára nem múlt el teljesen, ugyanakkor a híreket kedvezõen fogadta a nemzetközi pénz- és tõkepiac. A gazdasági szereplõk fellélegezhettek az olajárfolyam miatt, amely a piaci enyhüléssel lefelé vette az irányt. A menedék szerepet betöltõ arany erõteljes csökkenésbe váltott. A folyamatok természetes velejárója volt, hogy az ugyancsak biztonsági játékosok által kedvelt dollár is gyengülni kezdett.

A másik fontos befektetési döntéseket befolyásoló tényezõ a Fed monetáris politikájának várható változásával volt összefüggésben. Pontosabban a kötvényvásárlási programot meghatározó amerikai nemzetgazdasági adatok és a Fed vezetõk nyilatkozatai irányították a hangulatot, ahogyan azt már megszokhattuk. A számok továbbra is vegyesek, szeptember elsõ hetét a pozitívabb, második hetét pedig az elemzõi várakozásokat alulteljesítõ adatok határozták meg.

Az európai közösséget tekintve az Európai Központi Bank és a Bank of England sem változtatott a kamatszinten. Számos makro jobb lett, mint ahogyan azt várták, amely elsõsorban a német gazdaság teljesítményének köszönhetõ. Reményre adhat okot, hogy az eurózóna kikerült a recesszióból és felfelé korrigálták a GDP adatokat, de ez a növekedés még rendkívül törékeny.

Részletek: (09.02.) Ünnep miatt zárva tartottak az amerikai tõzsdék. Az eurózóna feldolgozóipari beszerzési menedzser indexe augusztusban tovább erõsödött, így ismét bízhatunk a konjunktúra kilátások javulásában. (09.03.) Az amerikai nem feldolgozóipari ISM index értéke augusztusban növekedett a várt csökkenés helyett. (09.04.) A Fed gazdasági körképe nem volt lényeges hatással a nemzetközi pénz- és tõkepiacra. Havi alapon növekedett az eurózóna bruttó hazai összterméke a felfelé korrigált adatok alapján, de éves szinten vizsgálva még mindig recesszióban van az európai gazdaság. Az eurózóna kiskereskedelmi forgalma tulajdonképpen stagnált az elõzõ hónap teljesítményéhez képest, míg éves szinten 1% fölötti volt a visszaesés mértéke. A német beszerzési menedzser indexet felfelé korrigálták. (09.05.) A nem feldolgozóipari amerikai beszerzési menedzser index túlszárnyalta az elemzõket, viszont kevesebb új munkahely jött létre. A heti új munkanélküli kérelmek száma továbbra is alacsony szinten tartózkodott. A Bank of England és az Európai Központi Bank sem változtatott a kamatszinten. (09.06.) Csalódást okoztak a német ipari termelés júliusi számai. A nem mezõgazdasági álláshelyek számának változása is kedvezõtlenre sikerült, mégis örült neki a piac. Hiszen az amerikai kötvényvásárlási program korlátozásának kitolásában bizakodtak a befektetõk. Az orosz elnök nyilatkozata rontotta a hangulatot, mely szerint Oroszország támogatja Szíriát egy katonai beavatkozás esetén. (09.10.) Barack Obama elhalasztotta a kongresszusi szavazást Szíriával kapcsolatban, mivel orosz javaslatra a szír vegyi fegyverek nemzetközi ellenõrzés alá kerülhetnek. Ezzel újabb fordulatot vettek a szíriai polgárháborús események, az amerikai katonai támadás esélye csökkenni látszott. (09.12.) Ismét kedvezõ adatot hozott az amerikai heti új munkanélküli kérelmek száma. Az eurózóna ipari teljesítménye éves alapon 2,1%-al zsugorodott, az elemzõk kisebb csökkenésre számítottak. (09.13.) A Michigan Egyetem fogyasztói bizalmi indexe intenzíven visszaesett, az elemzõk stagnálás közeli értéket prognosztizáltak.