A vizsgált idõszak komoly euró gyengülést hozott az amerikai dollárral szemben, de a második hét végére az euró teljes hátrányát ledolgozta, ezzel visszaerõsödött. Az árfolyam a már szinte vízszintessé vált 50 és 200 napos mozgóátlag vonala alatt mozgott. Az 1,30-as szint június végén vált támaszból ellenállássá, utána az EUR/USD jegyzések 1,28 alá hatoltak a medvék irányításával, majd megérkeztek a vevõk. Az árfolyam túladott szintjét mutatták a technikai indikátorok egymást erõsítõ vételi jelzései. Az RSI értékei súrolták a vételi zónához tartozó határegyenest, az MACD és Stochastic pedig vételi szignált adtak. A kurzus az 50%-os (1,29) Fibonacci környezetébõl fordult, ahogyan az idén márciusban, vagy tavaly novemberben történt.

Mi várható? Elõzõ elemzésemben fejtettük ki, hogy 1,30 kiemelt jelentõségû, így nem csodálkozhatunk, hogy a vizsgált idõszak végén az említett szinten láthattuk az EURUSD kurzust. Az árfolyamban fellelhetõ folyamatok érvényessége mellett továbbra is várható, hogy a mozgásokban erõs szerep jut a bûvös 1,30-nak, másrészt a körülötte fekvõ Fibonacci zónák is kiemelt jelentõségûek. Az 50%-os Fibonacci vonala megállíthatja az esést, míg a bikák dominanciája esetén az elõzõ, 1,34-es csúcs jelentheti a legszilárdabb ellenállást, de a jegyzések jellemzõen 1,30 körül szóródhatnak. Az oldalazó mozgást támasztja alá a már-már vízszintessé vált hosszú távú mozgóátlag vonala is. Ettõl függetlenül nyilván érhetnek meglepetések, ettõl gyönyörû a pénz- és tõkepiac világa

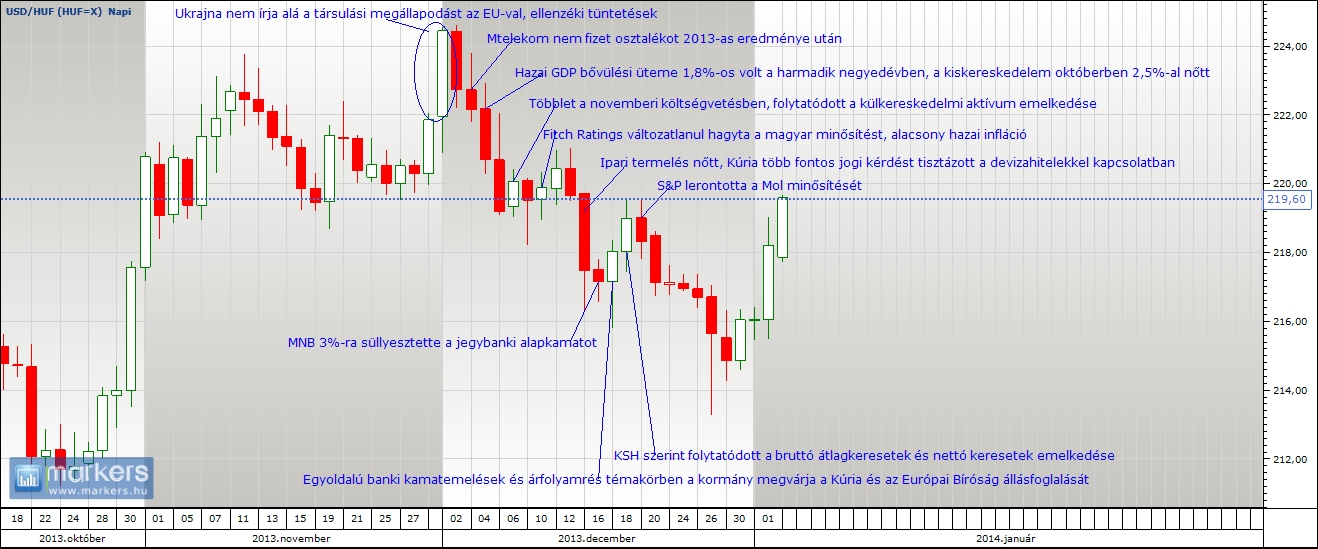

Fundamentális oldal

Összefoglalás: Július elsõ hetében a ciprusi kötvénycsere államcsõddé minõsítése, a portugál belpolitikai feszültségek, és az újabb görög mentõcsomag kérdése komoly euró gyengülést hozott. Az egyiptomi polgárháborús viszonyok kiélezõdése is rontotta a hangulatot, ebben a helyzetben a dollárnak állt a zászló. Aztán a második héten hirtelen fordult a szituáció, a görögök megkapták az újabb mentõcsomagot, és a portugál politikai felek is megegyeztek, így az euró erõsödni tudott. Az amerikai gyorsjelentési szezon szépen indult az Alcoa pozitív számainak köszönhetõen. Ben Bernanke szavai érezhetõen kitolták a kötvényvásárlási program befejezését, legalábbis annak gyors és jelentõs korlátozását. Az amerikai jegybankelnök bostoni megnyilvánulása szerint a munkaerõ piaci folyamatok törékenyek, és 6,5%-os munkanélküliségi ráta esetén is hosszú ideig fennmaradhat az alacsony kamatszint. Ráadásul az amerikai makrók sem muzsikáltak, amely ugyancsak alátámasztotta, hogy a Fed monetáris politikája nem szigorodhat radikális mértékben. A heti munkanélküli kérelmek száma jelentõsen emelkedett az USA-ban és a Michigan Egyetem indexe is alulteljesítette a várakozásokat. Az amerikai termelõi árak pedig jobban emelkedtek, mint várták.

Részletek: (07.01.) Mindhárom nagy hitelminõsítõ államcsõdnek nevezte a ciprusi kötvénycserét, miszerint a ciprusi kormányzat 2016 elsõ negyedévéig lejáró államkötvényeket 5-10 éves lejáratra cserélte. Az amerikai feldolgozóipari ISM index a konjunktúrát jelzõ 50 pont fölé emelkedett, amelyet rendkívül kedvezõen fogadott a piac. Az euró zóna munkanélküliségi rátája a várakozások alatt növekedett, a feldolgozóipari indexek 50 pont alattiak lettek, de javuló trendet mutattak. Az euró zóna júniusi inflációja 1,6%, amely megfelelt a várakozásoknak. (07.02.) A nemzetközi pénz- és tõkepiac komolyan aggódott az egyiptomi helyzet miatt, ahol katonai puccs történt és polgárháborús állapotok uralkodtak. A feldolgozóipari megrendelések bõvülése a várakozások fölötti teljesítményt produkált az USA-ban. (07.03.) Az amerikai ünnep miatt a tõzsdei kereskedés rövid volt, így különösebb események nélkül telt a nap. A portugál belpolitikai válság miatt ismét elõtérbe került az európai adósság válság témaköre. Az amerikai ADP foglalkoztatottak számának bõvülése júniusban jócskán felülmúlta az elemzõi konszenzust, a heti új munkanélküli kérelmek száma pedig csökkent az elmúlt héthez képest. A nem feldolgozóipari beszerzési menedzser index viszont visszaesett a várakozásokat alulmúlva. Az euró zóna szolgáltató szektorának beszerzési menedzser indexe nõtt májushoz képest, míg a kiskereskedelem visszaesése csupán 0,1%-os volt az elõzõ évi adathoz képest, a piac majdnem 2%-os visszaesésre számított. (07.04.) Az Európai Központi Bank változatlanul hagyta a kamatszintet, de Draghi nyilatkozatában kifejtette, hogy a jelenlegi 0,5%-os kamatszint csökkenhet a jövõben és hosszabb távon maradhat az alacsony kamatszint. (07.05.) Az amerikai nem mezõgazdasági foglalkoztatottak száma megegyezett a májusi bõvüléssel, 195000 új munkahely jött létre, amely kedvezõ hír. A munkanélküliségi ráta maradt 7,6%-on. A német ipari megrendelések állománya kiábrándító számokat hozott, a portugál belpolitikai helyzet továbbra is veszélyezteti a megtakarítási programot, ráadásul fellobbant a vita az újabb görög adósságleírásról. (07.06.-07.) Hétvége: Portugália belpolitikai válsága megoldódni látszott, megegyeztek a politikai felek. (07.08.) Görögország megkapja az újabb pénzügyi segítséget, de újabb megszorításokat kell eszközölnie. Az Alcoa alumíniumipari óriás pozitív jelentésével indult az amerikai gyorsjelentési szezon. (07.09.) A S&P hitelminõsítõ BBB szintre rontotta az olasz államadósság osztályzatát, az olasz gazdaság várható recessziója várhatóan közel lesz a mínusz 2%-hoz. (07.10.) A Fed nyilvánosságra hozott júniusi jegyzõkönyve érdemi változásokat nem tartalmazott, viszont Ben Bernanke bostoni megnyilvánulása szerint a munkaerõ piaci folyamatok törékenyek, és hosszú ideig fennmaradhat az alacsony kamatszint. (07.11.) A heti munkanélküli kérelmek száma jelentõsen emelkedett az USA-ban. (07.12.) A Michigan Egyetem indexe alulteljesítette a várakozásokat. Az amerikai termelõi árak az üzemanyagok áremelkedésének köszönhetõen jobban emelkedtek, mint várták. Az eurózóna ipari termelése süllyedt májusban, éves szinten már mínusz 1% fölött van az ipar zsugorodásának mértéke. A Fitch Ratings leminõsítette a francia államadósság AAA adósságosztályzatát AA+-ra az európai adósságválságra hivatkozva.