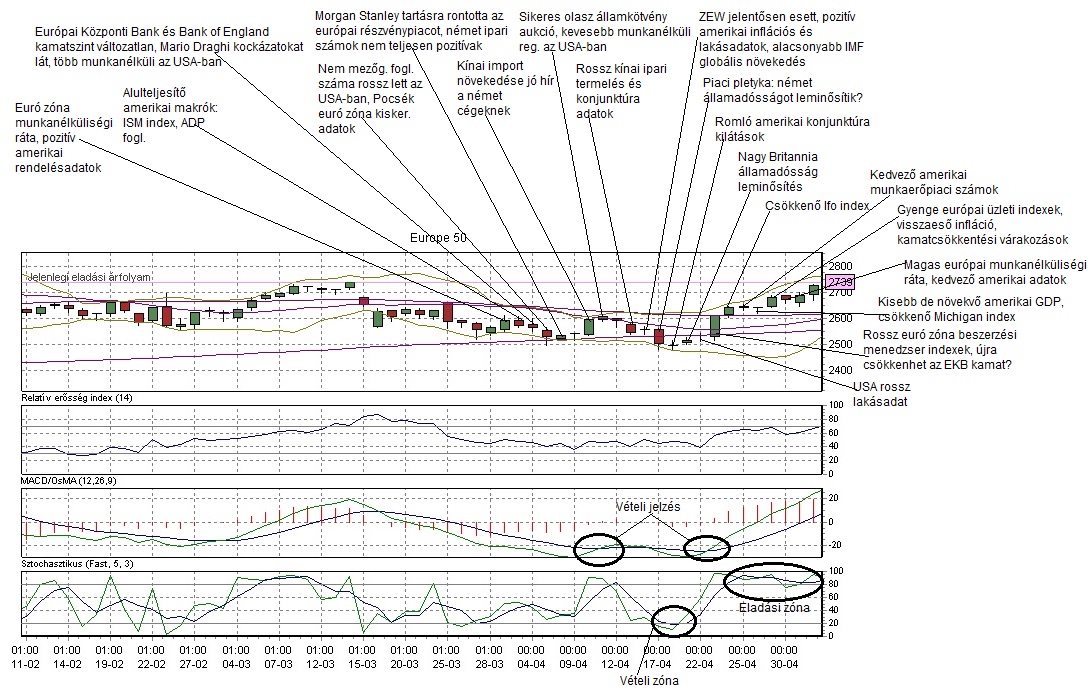

A további esésre komoly esély van, hiszen a grafikonba integrált technikai indikátorok ezt vetítették elõre.-írtuk márciusi elemzésünkben és így is történt. A Bollinger szalagok hó eleji összeszûkülése komolyabb mozgást vetített elõre. A EUROSTOXX50 index évek óta tartó szép fejlõdése 2013 január végén csúcsra futott, amikor elérte a 2750 pontos értéket, majd a medvék dominanciájáról beszélhettünk. Az árfolyam áprilisban folytatta a márciusi korrekciót a 200 napos mozgóátlag irányába, amelyet a kurzus többszöri érintése után április közepén leszakított, de a hosszú távú trend megfordítására tett kísérlet kifulladt és ismét a vevõk vették át az irányítást. Kecsegtetõ, hogy a jegyzés nemcsak a 200, hanem az 50 napos mozgóátlag fölé került, így az árfolyam a középtávú trendet jelképezõ szint fölé került, a januárban elért csúcs meghódítása már csak karnyújtásnyira található. Ismét szeretnénk felhívni a figyelmet márciusban készített elemzésünkre, hiszen a grafikon betöltötte a március közepén keletkezett rést, amelynek valószínûségére ugyancsak lehetett számítani.

Mi várható? Mivel az árfolyam az 50 és 200 napos mozgóátlag felett tartózkodott a vizsgált idõszak végén, ezért továbbra is érvényben maradt a hosszú távú növekvõ trend. A 200 napos mozgóátlag visszatesztelése megtörtént, úgy tûnik, hogy az árfolyam a 2550 feletti zónában tudott stabilizálódni, így akár egy újabb csúcs formálódhat. Márciushoz hasonlóan érvényes, hogy pozitív forgatókönyv esetén, az index következõ fontosabb megállójának a lélektanilag fontos 2800-as ellenállást tekinthetjük. Ellenkezõ esetben, ahogyan azt az áprilisi folyamatok is alátámasztják, a 200 napos mozgóátlag alá kerülés sem feltétlenül jelenti a hosszú távú trend megfordulását, hiszen fals kitörési kísérlet is bekövetkezhet, ha az árfolyam visszapattan. Az elsõ komolyabb támasznak a 2550-as szint a 200 napos mozgó miatt, majd 2500, mert áprilisban innen fordított a kurzus. A technikai indikátorok nem jeleztek egymást megerõsítve, ezért azokból most nem vonhattunk le érdemleges következtetést.

Fundamentális oldal

Összefoglalás: A vezetõ európai vállalatok indexét is igen hátrányosan érintették a ciprusi események, majd a márciusi ciprusi megállapodás után újabb csontváz például Szlovénia szerencsére nem hullott ki a szekrénybõl. Ennek ellenére a EUROSTOXX50 április végéig nem tért magához. Ennek oka egyrészt az olasz belpolitikai bizonytalanság, másrészt az euróval fizetõ országokból és Németországból érkezõ roppant kedvezõtlen makrogazdasági adatok. A rossz számok elbizonytalanították a befektetõket, akik az euró zóna enyhe növekedésének megindulásában bíztak. Ám a piac április végén a EUROSTOXX 50 mellé állt, és végül sikerült megközelíteni a márciusi csúcs környékét. Pont a gyatra számoknak köszönhetõen, az elemzõk többsége úgy érezte, hogy megérett az idõ az újabb jegybanki megmozdulásra, ezzel felerõsödtek az Európai Központi Bank jövõbeni, május 2-án történõ esetleges kamatcsökkentése által generált növekedési várakozások. A nemzetközi hátszél is biztosítva volt az európai vállalatok számára, mert az Egyesült Államokban publikált gyakran vegyes nemzetgazdasági adatok miatt elhalványult annak az esélye, hogy a Fed idén leállítja ösztönzõ programját, így a tengerentúli likviditás optimizmusa is kedvezõen hatott. Az olasz kormányalakítással hó végén az euró zónát destabilizáló olasz belpolitikai válság is megoldódott. Mindezek mellett pozitívan hatottak, hogy az elsõ negyedéves vállalati gyorsjelentések is többnyire jól sikerültek.