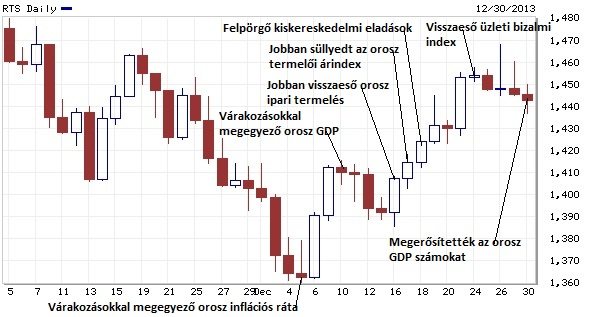

Európa oldaláról közelítve az eddig tapasztalt enyhe javulást lehetett érezni az eurózóna gazdaságában. Egyrészt folytatódott az eurózóna fogyasztói és gazdasági bizalmi indexeinek emelkedése. Másrészt a beszerzési menedzser indexek kicsit visszaestek, de megnyugtató, hogy a konjunktúrát jelzõ 50 pontérték felett helyezkedtek el az átfogó BMI mutatók.

Technikai oldal

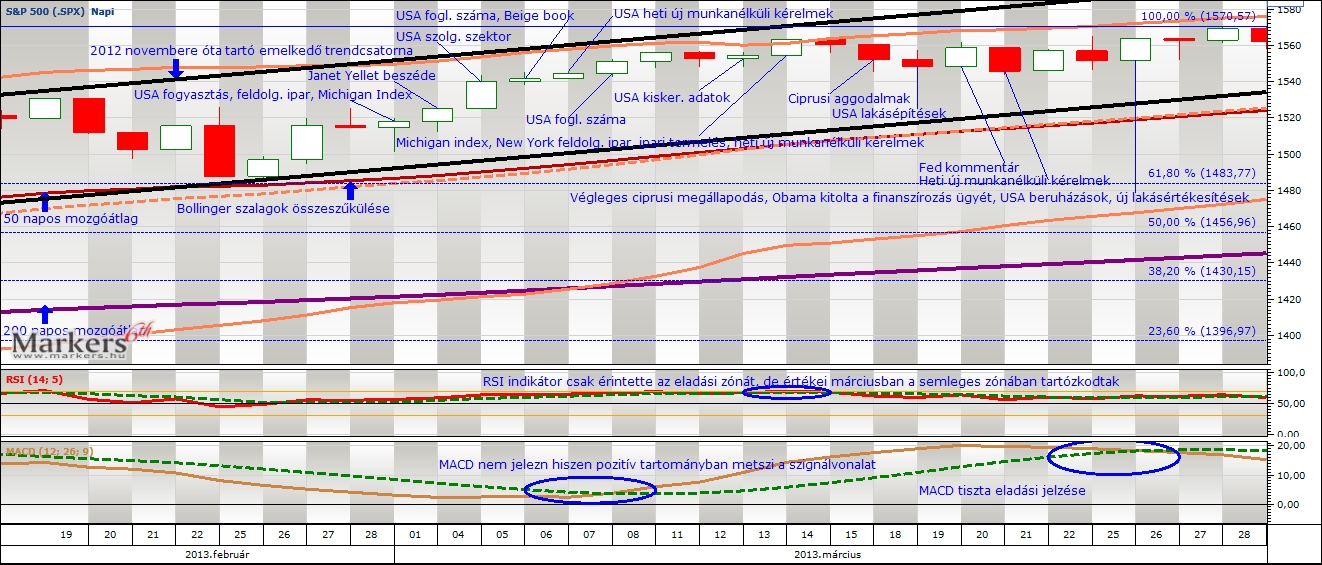

Mi történt? Elképesztõen bullos!A vezetõ európai index rallyja óriási intenzitással folytatódott. Sokéves csúccsal ünnepelt Európa. A Eurostoxx 50 árfolyama 2008 õszi szintre robbant 3000 fölé. Már az elõzõ hónapban kialakult lokális maximumpont megerõsítette, hogy nagy valószínûséggel megtört a 2007 óta tartó hosszú távú csökkenõ trend. Elemzésünkben heti felbontású grafikont használtunk, hogy a folyamatokat még jobban szemléltessük. Az idén kialakult fordított fej-váll formációból történt kitörést további növekedés követte. A szárnyalás során az árfolyam jelentõsen eltávolodott a közép- és hosszú távú mozgóátlagoktól, így a jegyzések két technikai indikátor (RSI, Slow Stochastic) szerint már túlvett állapotba kerültek. Az MACD indikátor is eladási szituációt fogalmazhat meg a közeljövõben.

Mi várható? A növekedés kiteljesedésével a helyzet alapvetõen nem változott szeptemberhez képest, ezért az akkor megfogalmazott támasz-ellenállás szintek ugyanazok maradtak. A kurzus továbbra is a 200 napos mozgóátlag felett tartózkodott, amely alapján optimisták lehetünk, hiszen az emelkedõ trend folytatódhat. Igazán kecsegtetõ, hogy az árfolyam felfelé tört ki a fordított fej-váll alakzatból és a kurzus 3000 pont fölött stabilizálódni tudott. A bikák dominanciájában bizakodó befektetõk új célárfolyama most már 3100 vagy 3200 pont. A grafikonba épített három indikátor (RSI és Stochastic) közül kettõ is megerõsítette, hogy a jegyzések túlvett állapotot tükröznek. A technikai indikátorok eladási jelzései óvatosságra inthetik, és stop használatára kötelezhetik a spekulánsokat. Az elsõ fontos támaszvonal közvetlenül 3000-nél húzódik, majd 2875 következhet. Erõsebb korrekcióban a 200 napos mozgóátlag vonala tarthatja meg a kurzust a 2700-as zónában.

Fundamentális oldal

Összefoglalás:

Nemzetközi oldalról jelentõs támogatás érkezett a Eurostoxx 50 index számára. Az amerikai költségvetési feszültségek elmúlásával megjött a vételi kedv az európai piacon is, amelyet komolyan erõsítettek a várakozáson felüli vállalati jelentések. A finanszírozási helyzet, mégha átmenetileg is, de megoldódott az Egyesült Államokban. Kiemelten fontos a Fed október végi ülése, amely változatlanul hagyta a monetáris kondíciókat, vagyis folytatódik a kötvényvásárlási program. A Fed optimista kommentárja a gazdasággal kapcsolatban elbizonytalanította a befektetõket, hogy esetleg korábban megkezdõdhet a monetáris politika szigorítása. De a költségvetési feszültségek miatt, csak újabb amerikai politikai megegyezés után, jövõ tavasszal várható a mennyiségi lazítás valamilyen szintû korlátozása. Ennek köszönhetõen is folytatódott Európa vezetõ börzéinek szárnyalása.

Európa oldaláról közelítve az eddig tapasztalt enyhe javulást lehetett érezni az eurózóna gazdaságában. Egyrészt folytatódott az eurózóna fogyasztói és gazdasági bizalmi indexeinek emelkedése. Másrészt a beszerzési menedzser indexek kicsit visszaestek, de megnyugtató, hogy a konjunktúrát jelzõ 50 pontérték felett helyezkedtek el az átfogó BMI mutatók.

Részletek: (10.21.) A használt lakások szeptemberi értékesítése csökkent 5,29 millió darabra, amely jelentõsen alulmúlta az elõzõ havi 5,39 millió darabos értéket. (10.22.) Az amerikai nem mezõgazdasági álláshelyek bõvülése jelentõsen alulmúlta a várakozásokat, hiszen 180000 új munkahellyel szemben csak 148000 jött létre. A munkanélküliségi ráta viszont 7,3%-ról 7,2%-ra süllyedt az USA-ban. (10.23.) Erõsödött az eurózóna fogyasztói bizalmi indexe. Az amerikai lakásárak (+0,3%) augusztusban kevésbé növekedtek az elõzõ hónaphoz képest (+0,8%). (10.24.) A heti új munkanélküli kérelmek száma kevésbé csökkent, mint várták múlt héthez képest. Az eurózóna beszerzési menedzser indexe kiábrándította a befektetõket, a feldolgozóipari BMI kevésbé emelkedett, míg a szolgáltatószektor indexe visszaesett. Ettõl függetlenül a konjunktúrát jelzõ 50 pontérték felett helyezkedtek el az eurózónát átfogó BMI mutatók. A Microsoft és az Amazon is várakozásokon felüli negyedéves számokat produkált, a számokat zárás után tették közzé. (10.25.) A Michigan Egyetem fogyasztói bizalmi indexe a szeptemberi 77,5 pontról 73,2 pontra zuhant, amely óriási csökkenést jelentett az elõzõ hónaphoz képest. A kedvezõ vállalati gyorsjelentéseknek (Microsoft, Amazon, Zynga) köszönhetõen optimista hangulat uralkodott az amerikai börzéken. A német Ifo üzleti bizalmi index csökkent a várt emelkedéssel szemben. (10.28.) Az amerikai ipari termelés szeptemberben felülmúlta az elemzõi konszenzust. A folyamatban lévõ szeptemberi használt lakások eladása jelentõsen, 5,6%-al visszaesett a várt 0,1%-os növekedéssel szemben. (10.29.) Októberben tíz havi mélypontra süllyedt a Conference Board fogyasztói bizalmi indexe. A szeptemberi amerikai kiskereskedelmi forgalom is visszaesett a várt növekedéssel szemben. A S&P CaseShiller ingatlanárakat mutató index viszont majdnem egy százalékot emelkedett augusztusban, amely sokéves rekordnak számít. A Fed nem változtatott a kötvényvásárlás összegén, de a kommentár optimista hangot ütött meg a gazdasági növekedéssel kapcsolatban. Ennek köszönhetõen alábbhagyott a vételi kedv, mert a piac ismét a monetáris politika közeljövõben várható szigorításával foglalkozott. Ugyanakkor nem várható a kötvényvásárlás volumenének csökkentése a jövõ év elején esedékes költségvetési megállapodásig. (10.30.) Októberben a várakozásokkal összhangban 0,2%-al növekedett a pénzromlás üteme az USA-ban. Az ADP felmérése alapján az amerikai vállalatok 130 ezer új állást teremtettek, az elemzõi várakozások 150 ezerrõl szóltak. Az eurózóna gazdasági bizalmi index jelentõsen megugrott, ismét javultak a gazdasági kilátások Európában. (10.31.) Chicago régió beszerzési menedzser indexe 65,9 pontra szárnyalt, az elemzõk csak 54,5-re számítottak. A heti új munkanélküli kérelmek száma kevésbé esett vissza, mint várták. (11.01.)A feldolgozóipari ISM index értéke hozzávetõleg kétéves csúcsot ért el az Egyesült Államokban.