A nemzetközi pénz- és tõkepiacokon uralkodó hangulat ismét komolyan befolyásolt a forintpiacot. A 12. hét már viszonylagos nyugalmat hozott. A Krímen tartott népszavazás és a félsziget elszakadása után enyhült a helyzet Ukrajnában. A hidegháborús korszakot idézõ kommunikáció folytatódott, de Putyin nyilatkozata alapján nem kívánja Ukrajnát területileg felosztani, megelégszik Krím annektálásával. Másrészt a Fed döntésére koncentráltak a spekulánsok, amely a várakozásokat hozta. Várhatóan idén kifutnak a kötvényvásárlások, amelyek havi keretösszege 55 milliárd dollárra csökkent. A piacok mégis csökkenéssel reagáltak a hírre, majd ismét visszatértek a vevõk. Az optimista hangulathoz hozzájárult, hogy a Fitch Ratings megerõsítette az Egyesült Államok AAA adósbesorolását és a kilátásokat negatívról stabilra minõsítette.

Technikai oldal

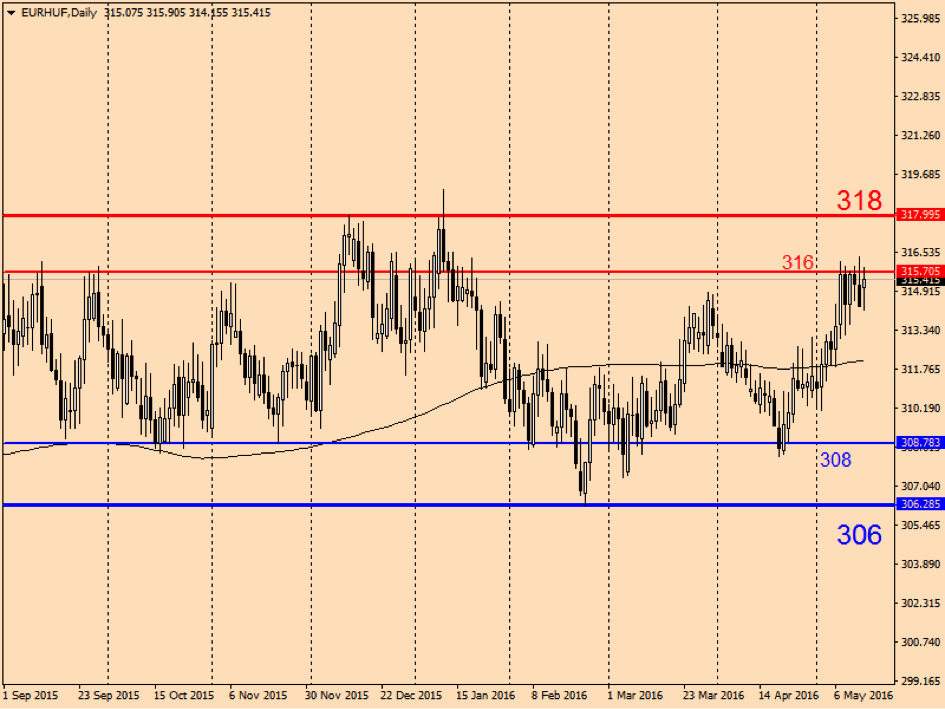

Mi történt? A vizsgált idõszakban visszaerõsödött a forint az euróval szemben 307 alá. Egészen a 13. hétig 310 fölötti EUR/HUF kurzust láthattunk, amikor az árfolyam hirtelen lefelé vette az irányt a medvék gyõzelmével. Február-március hónapban egy vízszintes trendcsatorna alakzatot formáltak a jegyzések, amelynek alsó támaszvonala 306,9-nél került visszatesztelésre az utolsó márciusi kereskedési napon. Az 50 napos mozgóátlag vonalának leszakítása reményt adhat a forint számára a további erõsödéshez. Bár ezt a technikai indikátorok nem támasztották alá. Az RSI oszcillátor értékei semlegesek maradtak. A Slow Stochastic még az MACD-vel együtt jelezte a medvék eljövetelét a vizsgált idõszak végén. A Slow Stochastic indikátorban vételi szituáció rajzolódhat ki a közeljövõben.

Mi várható? A technikai indikátorok most nem adtak egymást erõsítõ jelzéseket. Az EUR/HUF devizapár a 200 napos mozgóátlag vonala fölött helyezkedett el, viszont az 50 napos mozgóátlag átszakadt. Ezzel megnyílt a tér a 200 napos mozgóátlag irányába, amely most 300 közelében, a 100%-os Fibonacci támaszvonalnál húzódik. Ennek ellenére a forint negatív szériája tovább folytatódhat. A növekvõ trend legalább öt éve érvényes. Hol lehet a teteje egy durván pesszimista forgatókönyv esetén? Ha a 161,8%-os (316,16) Fibonacci szint vagy az elmúlt években mért történelmi 317-es csúcs sem képes megálljt parancsolni a jegyzéseknek, akkor bizony 340-es EUR/HUF árfolyam sem elképzelhetetlen, amely nagyjából megfelel a 261,8%-os Fibo szintnek. Ha az árfolyam képességet mutat a 305 alatti stabilizációra, akkor beszélhetünk fordulatról középtávon. Ha a javulás folytatódik, akkor a legkomolyabb technikai és lélektani megálló 305 után a 100%-os (300,39) Fibonacci szint. Ezután a legközelebbi támasz 297-nél, majd 295-nél található. A szakértõk többsége 300 fölötti EUR/HUF árfolyammal számol.

Fundamentális oldal

Összefoglalás:

A nemzetközi pénz- és tõkepiacokon uralkodó hangulat ismét komolyan befolyásolt a forintpiacot. A 12. hét már viszonylagos nyugalmat hozott. A Krímen tartott népszavazás és a félsziget elszakadása után enyhült a helyzet Ukrajnában. A hidegháborús korszakot idézõ kommunikáció folytatódott, de Putyin nyilatkozata alapján nem kívánja Ukrajnát területileg felosztani, megelégszik Krím annektálásával. Másrészt a Fed döntésére koncentráltak a spekulánsok, amely a várakozásokat hozta. Várhatóan idén kifutnak a kötvényvásárlások, amelyek havi keretösszege 55 milliárd dollárra csökkent. A piacok mégis csökkenéssel reagáltak a hírre, majd ismét visszatértek a vevõk. Az optimista hangulathoz hozzájárult, hogy a Fitch Ratings megerõsítette az Egyesült Államok AAA adósbesorolását és a kilátásokat negatívról stabilra minõsítette.

A 13. hét elején Barack Obama Brüsszelben, az európai-amerikai találkozón újabb szankciókat helyezett kilátásba Oroszországgal szemben. Ugyanakkor pénteken Obama és Putyin telefonbeszélgetése után hirtelen fellélegeztek a pénz- és tõkepiacok.

A magyar gazdaságpolitika évek óta húzódó kérdése a devizahitelesek ügye, amely újabb állomáshoz ért. Az Alkotmánybíróság számos tekintetben korlátozta a kormány mozgásterét devizahiteles témakörben. A választások után várható a devizahiteleseket segítõ kormányzati döntés, amely inkább kevésbé radikális forgatókönyv alapján történhet. A sikeres magyar dollárkötvény-kibocsátás és megugró építõipari számok ugyancsak kedvezõ fejlemények. Fontos esemény, hogy a Magyar Nemzeti Bank 2,7%-ról 2,6%-ra süllyesztette a jegybanki alapkamatot. Kedvezõ fejlemény, hogy a Standard and Poors intézet megerõsítette a magyar állam BB adósság besorolását, és negatívról stabilra javította a kilátásokat.

Részletek:

(03.05.) A negyedik negyedévben 2,7%-al emelkedett a magyar GDP a KSH végleges adatai alapján. A kiskereskedelem forgalma 3,9%-al bõvült januárban. (03.06.) Januárban 6,1%-al emelkedett az ipari termelés volumene az egy éve ezelõtti ugyanezen idõszakhoz képest. (03.07.) A vártnál sokkal rosszabb adatokról számolt be az OTP Bank negyedik negyedéves gyorsjelentésében. A bevételek és profit oldalon is gyengébb számok születtek, elsõsorban a céltartalék képzése miatt. (03.11.) Nulla százalék (0,1%) körül maradt a hazai pénzromlás üteme a KSH szerint. (03.12.) A várt 383 millió euróval szemben 461 millió euró lett januárban a magyar külkereskedelmi egyenleg többlete. (03.14.) Mérséklõdtek a mezõgazdasági termelõi árak. (03.17.) Az Alkotmánybíróság számos témakörben korlátozta a kormány mozgásterét a devizahiteles témakörben, amely megnyugtató hír lehet a magyar bankszektor számára. A választások elõtt nem várható kormányzati döntés a devizahitelesek újabb megsegítésérõl. A magyar építõipar teljesítménye éves alapon januárban 15,9%-al ugrott meg. (03.18.) Az Államadósság Kezelõ Központ 1 milliárd dollár értékben 5 éves, 2 milliárd dollár értékben 10 éves magyar államkötvényeket bocsátott ki, a kibocsátás az ötszörös túljegyzés miatt rendkívül sikeres volt. (03.21.) A bruttó és a nettó átlagkeresetek egyaránt 0,9%-kal nõttek a 2013. januárihoz viszonyítva. (03.25.) A Magyar Nemzeti Bank 2,7%-ról 2,6%-ra süllyesztette a jegybanki alapkamatot. (03.26.) A kiskereskedelem januárban a második becslés szerint 6,2%-al nõtt az elõzõ év hasonló idõszakához képest. Az elõzetes adat még csak 3,9%-os növekedésrõl tanúskodott a hazai kiskereskedelemben. (03.27.) S&P megerõsítette a magyar állam BB adósságbesorolását, valamint negatívról stabilra javította a kilátásokat. (03.31.) Varga Mihály nemzetgazdasági miniszter ismertette a tavalyra vonatkozó eredményszemléletû államháztartási hiányra vonatkozó adatokat, mely szerint 2,2%-os volt a 2013-as deficit mértéke.