A forint viszonylag stabil tudott maradni, bár az erõsödés megállt és gyengülés kezdõdött, amely elsõsorban a belpolitikai bizonytalanságnak köszönhetõ. A bírósági döntések devizahiteles témakörben már egyértelmûen az adósok javára ítéltek több esetben is. Úgy tûnt, hogy a bankok számára kitûzött november elsejei határidõ után a kormány azonnal benyújtja saját devizahiteles elképzeléseit és akár egyoldalú és szélsõséges döntés születhet.

Technikai oldal

Mi történt? Elõzõ elemzésünkben írtuk, hogy a technikai elemzés segítségével megalapozott lehet EURHUF vételekben gondolkodni. A vizsgált idõszakban megállt a forint erõsödése az euróval szemben és gyengülés vette kezdetét. A 43. héten a medvék 292-ig dobták az EURHUF árfolyamot, majd a kurzus oldalazott, mert kifulladtak az eladók. A grafikonba integrált technikai indikátorok egymást erõsítõ vételi szignálja támogatásával vételi hullám jellemezte a forint piacát a 44. héten. A jegyzések öt kereskedési nap alatt 5 forintot emelkedtek, így 297-es EURHUF alakult ki november 1-én. A helyzet érdekessége, hogy az árfolyam érintette az emelkedõ trendet jelképezõ 200 napos mozgóátlag vonalát, így nehéz megmondani, hogy melyik irányba mozdul a kurzus. A növekedés következtében a technikai eszközök már eltávolodtak a vételi szignáltól. Az RSI semleges értékei mellett a Slow Stochastic indikátor már eladási szituációt fogalmazott meg.

Mi várható? Az EURHUF jegyzések a 200 napos mozgóátlag vonalán helyezkedtek el, így inkább kísérletnek nevezhetõ a forint erõsödése a közelmúltban. Ha mégis a medvék dominanciája érvényesül, akkor az elõzõ lokális minimumpont nyújthatja a legerõsebb támaszt 292-nél, utána a 61,8%-os Fibonacci vonal következik 290,65-nél. Ugyanakkor a növekvõ trend rendkívül erõs, legalább öt éve tartó folyamat. Az indikátorok már nem jeleznek vételt, de az emelkedés ettõl függetlenül is folytatódhat. Különösen akkor, ha a kurzus a 200 napos mozgóátlag vonala fölé kerül. Ha újabb vételi hullám jön, akkor elõször 295-nél adódhat ellenállás, majd 297-nél. Az egyik legkomolyabb technikai és lélektani megálló a 100%-os (300,39) Fibo szintnél lehet, és ez a szint nincsen távol

Fundamentális oldal

Összefoglalás:

A forint viszonylag stabil tudott maradni, bár az erõsödés megállt és gyengülés kezdõdött, amely elsõsorban a belpolitikai bizonytalanságnak köszönhetõ. A bírósági döntések devizahiteles témakörben már egyértelmûen az adósok javára ítéltek több esetben is. Úgy tûnt, hogy a bankok számára kitûzött november elsejei határidõ után a kormány azonnal benyújtja saját devizahiteles elképzeléseit és akár egyoldalú és szélsõséges döntés születhet. Sajnos a bizonytalan helyzet továbbra is fennáll majd, hiszen a határidõ letelte után a kormány a jogi helyzetre hivatkozva nem nyújt be azonnali javaslatot az országgyûlésben. A közeljövõben továbbra sem kizárt egy radikális, kabinet által jóváhagyott devizamentõ akció.

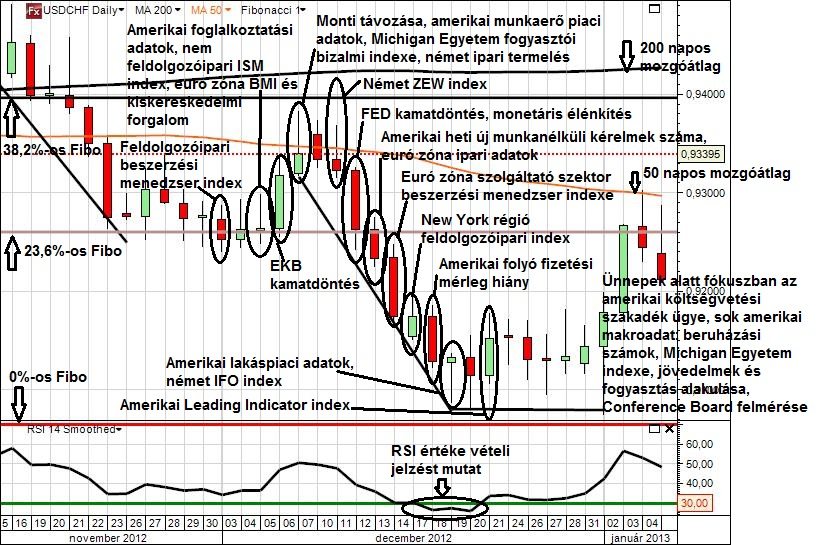

A nemzetközi piacok risk on magatartását felülteljesítõ vállalati gyorsjelentések támogatták. Az amerikai költségvetési feszültségek átmeneti lezárása után a Fed következõ ülésére fókuszáltak a kedvezõ hangulatot sugárzó pénz- és tõkepiacok. Sejteni lehetett, hogy az amerikai központi bank szerepét betöltõ Fed nem változtat a kötvényvásárlás összegén. Ugyanakkor a Fed kommentár túlságosan pozitív képet adott a gazdaságról, így a befektetõk megijedtek a közeljövõben esedékes monetáris szigorítástól. Ennek ellenére elemzõk véleménye alapján nem várható a mennyiségi ösztönzés korlátozása jövõ év február-március idõszaka elõtt.

Részletek: (10.21.) Az október elején közölt adatoknak megfelelõen alakult a szeptemberi államháztartás egyenlege, vagyis enyhe pluszt mértek. (10.25.) A Központi Statisztikai Hivatal közleménye szerint az augusztusi kiskereskedelmi forgalom 1,4%-al bõvült az elõzetes 1,5% helyett. A Standard and Poors hitelminõsítõ változatlanul hagyta a magyar államadósság minõsítését, amely így BB maradt negatív kilátással. (10.29.) A magyar munkanélküliségi ráta 9,8%-ra süllyedt. Az MNB 3,4%-ra csökkentette az alapkamatot. A Fed nem változtatott a kötvényvásárlás összegén, de a kommentár optimista hangot ütött meg a gazdasági növekedéssel kapcsolatban. Ennek köszönhetõen alábbhagyott a vételi kedv, mert a piac ismét a monetáris politika közeljövõben várható szigorításával foglalkozott. Ugyanakkor nem várható a kötvényvásárlás volumenének csökkentése a jövõ év elején esedékes költségvetési megállapodásig.