Az eurózóna gazdasága javulóban van. Ezt mutatja, hogy az Európai Bizottság szerint idén 1,2%-al emelkedhet a GDP az euróval fizetõ országokban. Az eurózóna átfogó üzleti bizalmi index is feljebb került. Ez elsõsorban a kiugró formában lévõ német teljesítménynek köszönhetõ. Bár a német ZEW index visszaesett, az Ifo index emelkedett, jobbak a német foglalkoztatási adatok és az utolsó negyedéves német GDP is szépen teljesített.

Technikai oldal

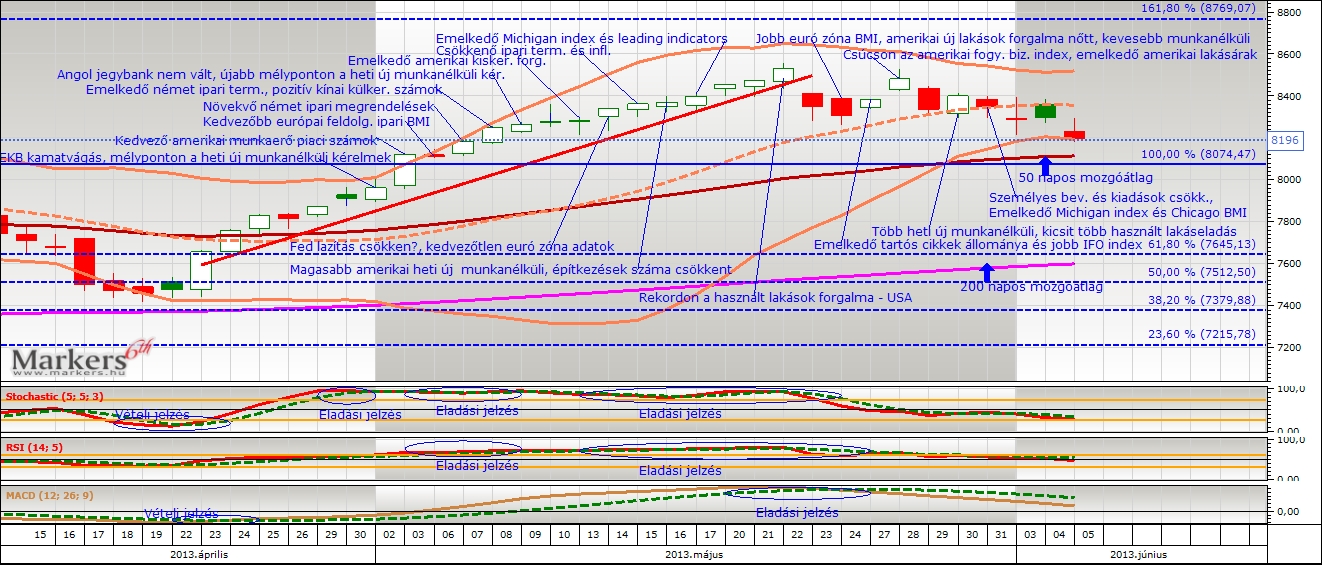

Mi történt? A januári korrekció a múlt, a német tõzsdeindex majdnem teljesen ledolgozta a 3-4 hétig tartó lejtmenetet. Új csúcs egyelõre nem alakult ki. Még emlékezhetünk rá, hogy a Dax számára pompásan telt az évkezdet. Január közepéig a bikák domináltak és újabb csúcsra futott a német tõzsdeindex. Az évek óta formálódó emelkedõ trendcsatorna felsõ ellenállási vonaláig jutott az árfolyam 9700 pont fölötti magasságban. Aztán beindult a korrekció és a medvék irányítottak egészen február közepéig. A kurzus a hozzávetõleg két éve érvényes növekvõ trendcsatornában fejlõdött tovább, így komolyabb visszatesztrõl nem beszélhettünk. Megnyugtató, hogy a jegyzések 9000 pont fölött maradtak, a közép- és hosszú távú mozgóátlagok nem voltak veszélyben. A kurzus 9080 pont körül fordult fölfelé a vevõk dominanciájával, majd az árfolyam 9700-hoz közel zárt a vizsgált idõszak végén.

Mi várható? A januári korrekció nem érintett komolyabb támaszokat. A közép- és hosszú távú mozgóátlagok alapján továbbra is optimista gondolatokat fogalmazhatunk meg a német tõzsdeindexszel kapcsolatban. A trend erõssége miatt bízhatunk abban, hogy láthatjuk a Dax indexet 10000 ponton, de nyilván nem tudjuk, hogy ez a valószínû esemény mikor következik be. Egyértelmûen 10000 lehet a befektetõk célárfolyama, amely eléréséhez hozzávetõleg 3%-os növekedésre van szükség a februári záróértékhez képest. Érdemes óvatosnak maradni. A technikai indikátorok szerint továbbra is túlvett állapotban van a kurzus. Komolyabb korrekció utoljára körülbelül három és fél éve, 2011 augusztusában történt. Jól szemlélteti az óriási szárnyalást, hogy az 50 napos mozgóátlag érintéséhez 8650-8670-ig kellene esnie az árfolyamnak, miközben a 200 napos mozgóátlag vonala 7200-7300 körül húzódik. A legfontosabb közeli támaszvonalak heti felbontású grafikon alapján: 9420, 9000, 8730, 8500 és 8151 (100%-os Fibonacci szint).

Fundamentális oldal

Összefoglalás:

Az elmúlt idõszakban a piaci szereplõk rögtön pesszimistává váltak, ha a Fed kötvényvásárlási program következõ korlátozásáról volt szó. A szinte korlátlan likviditás kora egyszer véget ér, hiszen a gazdaság javulásával párhuzamosan a Fed felhagy extrém laza pénzpolitikájával. Nem mondhatunk újat azzal, hogy a befektetõk kiemelten figyelték a Fed vezetõk nyilatkozatait és a nemzetgazdasági számokra fókuszáltak, amelyek a vizsgált idõszakban számtalanszor alulmúlták a várakozásokat. De a kép nem ennyire egyértelmû, mert egy szektoron belül is eltérõ indexértékek születtek. Például a Conference Board fogyasztói bizalmi indexe visszaesett, miközben a Michigan index hasonló mutatója emelkedett. Az ingatlanszektorban a használt lakásforgalom jelentõsen csökkent, a folyamatban lévõ lakásértékesítések stagnáltak, de az új ingatlanok iránti kereslet komolyan megugrott és a lakásárak is szépen emelkedtek. De említhetjük a philadelphiai régió feldolgozóipari beszerzési indexét, amely süllyedt, míg Chicago régió ugyanezen indexe emelkedett. Ugyanakkor egy fontos momentum mégis adódott, amely elnyújthatja a Fed programjának kivezetését. A tavaly negyedik negyedéves GDP értékét jócskán lefelé korrigálták, amely komoly reményt adott a laza monetáris politika híveinek. Ennek hatására az amerikai dollár 1,37-rõl 1,38 fölé gyengült az euróval szemben. Janet Yellen, a Fed elnöknõje a szenátus banki bizottsága elõtt ismét megerõsítette, hogy romló gazdasági teljesítmény esetén elhalaszthatják a kötvényvásárlási program kivezetését.

Az eurózóna gazdasága javulóban van. Ezt mutatja, hogy az Európai Bizottság szerint idén 1,2%-al emelkedhet a GDP az euróval fizetõ országokban. Az eurózóna átfogó üzleti bizalmi index is feljebb került. Ez elsõsorban a kiugró formában lévõ német teljesítménynek köszönhetõ. Bár a német ZEW index visszaesett, az Ifo index emelkedett, jobbak a német foglalkoztatási adatok és az utolsó negyedéves német GDP is szépen teljesített.

Részletek:

(02.03.) A decemberi 57 pontról 51,3 pontra zuhant az amerikai feldolgozóipari ISM index. Az eurózóna feldolgozóipari ISM index viszont jelentõsen, 52,7 pontról 54 pontra erõsödött. (02.04.) Kevésbé esett vissza a gyáripari rendelésállomány (-1,5% lett -1,8%-os elemzõi konszenzus helyett) az Egyesült Államokban. (02.05.) Az amerikai ADP szerint 175 ezer új állás jött létre a magánszférában, amely majdnem megfelel a 185 ezres várakozásnak. A szolgáltató szektor beszerzési menedzser indexe 53 pontról 54 pontra ugrott az USA-ban. Az eurózóna szolgáltató szektor beszerzési menedzser indexe enyhén nõtt 51,1-rõl 51,6 pontra. Decemberben 1%-al csökkent az eurózóna kiskereskedelme novemberhez képest, az elemzõk növekedést vártak. Az elemzõk szerint a hideg idõjárás játszhatott szerepet a zuhanásban. (02.06.) Az amerikai heti új munkanélküli kérelmek száma 348 ezerrõl 331 ezerre csökkent. Decemberben 0,5%-al visszaestek a gyáripari rendelések Németországban, de éves alapon így is 6%-os volt a bõvülés üteme. Az EKB nem változtatott a monetáris feltételeken. (02.07.) A német ipari termelés 0,6%-al visszaesett decemberben, az elemzõk növekedést vártak. Januárban az elemzõi várakozásnál (185 ezer) jóval kevesebb, 113 ezer új munkahely jött létre az USA-ban, miközben a munkanélküliségi ráta 6,7%-ról 6,6%-ra süllyedt. (12.11.) Az amerikai képviselõház megszavazta az adósságplafon feltételek nélküli megemelését, így 2015. március 15-ig biztosították az amerikai adósság finanszírozását. Janet Yellen, az amerikai jegybank szerepét betöltõ Fed elõször beszélt az amerikai képviselõházban, az elnöknõ Ben Bernanke politikájának folytatásáról beszélt. (12.12.) James Bullard, a St. Louis-i Fed vezetõje kedvezõen vélekedett az amerikai gazdaságról, amelyet kedvezõen fogadott a piac. (02.13.) Olasz belpolitikai válság is fenyegethet, mivel az olasz kormányfõ, Enrico Letta bejelentette, hogy következõ napon lemond. Az amerikai kiskereskedelmi forgalom a várt stagnálás helyett 0,4%-al visszaesett. Nõtt az amerikai heti új munkanélküli kérelmek száma. (02.14.) Az amerikai ipari termelés valószínûleg a hideg miatt enyhén csökkent januárban, míg az elemzõk emelkedést vártak. A Michigan Egyetem fogyasztói bizalmi indexe 81,2 ponton stagnált februárban. Az eurózóna (+0,3) és az Európai Unió (+0,4%) negyedik negyedéves növekedése is meghaladta a várakozásokat. (02.18.) A ZEW intézet üzleti bizalmat mérõ indexe 61,7-rõl hirtelen 55,7 pontra esett vissza, amely nagy csalódást keltett. (02.19.) A világban uralkodó veszélyekre figyelmeztetett a Nemzetközi Valutaalap a hétvégén esedékes G20 találkozó elõtt. Ukrajnában eldurvult a helyzet, mivel a katonaságot éles lõszerrel vetették be a tüntetõk ellen. Az eredmény sok halott és jelentõs esély mutatkozhat egy polgárháborúra. (02.20.) Várakozások szerinti alacsony inflációs adatok jelentek meg az Egyesült Államokban. Az amerikai heti új munkanélküli kérelmek száma 336 ezer lett, amely nagyjából az elemzõi konszenzust hozta és alacsonyabb a múlt heti értéknél. A philadelphiai régió feldolgozóipari indexe jelentõsen visszaesett a várt növekedéssel szemben, amely egyes szakértõk szerint a szélsõségesen hideg januári idõjárásnak köszönhetõ. Az eurózóna átfogó feldolgozóipari indexe kicsit csökkent, de értéke a konjunktúrát jelentõ 50 pont fölött helyezkedett el. Az eurózóna fogyasztói bizalmi index is visszaesett. (02.21.) Ismét csökkent az amerikai használt lakások forgalma, a visszaesés mértéke 5,1%-os volt januárban decemberhez képest. (02.24.) A német bruttó hazai össztermék 1,4%-al nõtt tavaly az utolsó negyedévben. Az Ifo index 110,6 pontról 111,3 pontra erõsödött februárban. Nagyjából a várakozásokat hozta a 0,8%-os januári inflációs adat az eurózónában. Az S&P500 index új csúcson járt 1858 fölött. (02.25.) A Conference Board fogyasztói bizalmi indexe visszaesett a várt növekedés helyett. Az Európai Bizottság elemzése szerint idén 1,2%-al emelkedhet a GDP az eurózónában. A decemberi lakásárak havi alapon 0,8%-al, éves szinten 7,7%-al nõttek az Egyesült Államokban. Az S&P/CaseShiller lakás árindex decemberben 13,4%-al nõtt. (02.26.) Az új ingatlanok iránti kereslet komolyan megugrott az Egyesült Államokban, hiszen 9,6%-os volt a bõvülés üteme, a decemberi adatot is felfelé módosították. (02.27.) Janet Yellen, a Fed elnöke a szenátus banki bizottsága elõtt beszélt a Fed éves beszámolójáról, amelyet a befektetõk kedvezõen fogadtak. A heti új munkanélküli kérelmek száma (348 ezer) jelentõsen megemelkedett. Az eurózóna átfogó gazdasági bizalmi indexe várakozások felett nõtt februárban. (02.28.) Lefelé módosították a negyedik negyedéves amerikai GDP adatokat, így tavaly 2,4%-al emelkedett az Egyesült Államok bruttó hazai összterméke a várt 3,2% helyett. A chicagói régió feldolgozóipari beszerzési menedzser indexe 59,6 pontról 59,8 pontra emelkedett. A Michigan Egyetem indexe 81,6 pontra emelkedett februárban. A januári folyamatban lévõ lakásértékesítések 0,1%-al nõttek, amely tulajdonképpen stagnálást jelent, miközben az elemzõk két százalékhoz közeli növekedésre számítottak.