A 16. héten is az ukrajnai események pörögtek az újságok címlapján, ugyanakkor a piacokat megnyugtatták a vártnál kedvezõbb kínai adatok, az erõsebb amerikai ipari termelés számai és a Fed elnöknõjének beszéde, aki egy new yorki konferencián ismét a laza jegybanki politika fenntartásáról beszélt. A 17. héten a makroadatokat tekintve vártnál kevesebb használt és új lakás cserélt gazdát és a feldolgozóipari beszerzési menedzser index visszaesése is negatív meglepetést okozott. A 18. héten a Fed Nyíltpiaci Bizottsága a vártnak megfelelõen csökkentette a kötvényvásárlás havi keretösszegét 45 milliárd dollárra. Vártnál kedvezõbb gazdasági adatok láttak napvilágot.

Technikai oldal

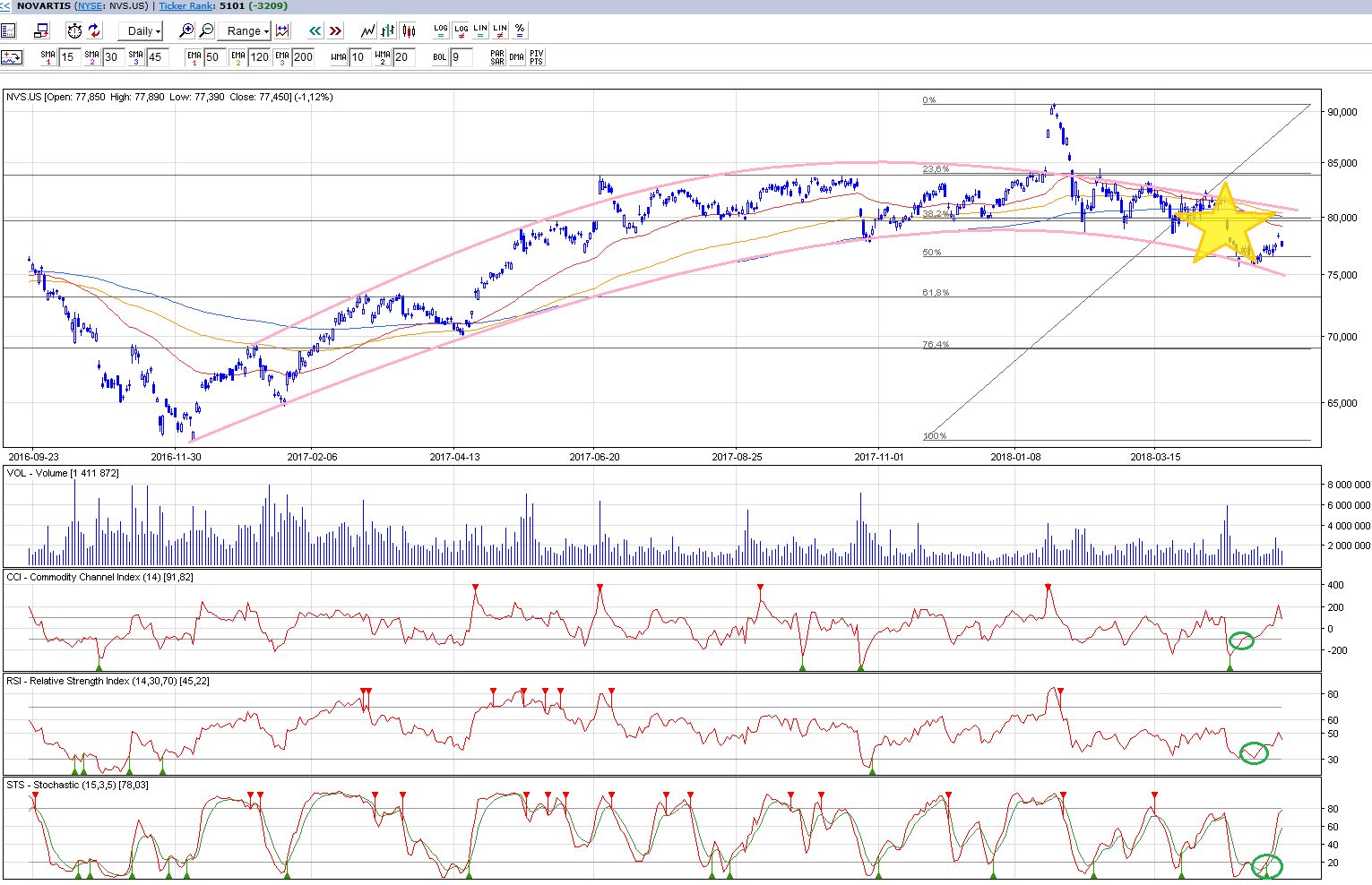

Mi történt? Talán még emlékszünk az évkezdetre, amikor a 9750 pontos magasságtól karnyújtásnyira volt a 10000 pontos álomszint, amely továbbra is benne lehet egy jelentõsebb lendületben. A német részvénykosár árfolyama áprilisban is korrekciót hajtott végre. Hónap közepén 9200 alá is benéztek a jegyzések a medvéknek köszönhetõen. A grafikon szépen mutatja, hogy egyetlen komoly, trendet veszélyeztetõ támaszvonal sem volt veszélyben. A jegyzések továbbra is 2011. szeptembere óta tartó emelkedõ trendvonal fölött és 2012. tavasza óta formálódó növekvõ trendcsatornában fejlõdtek. Az 50 napos mozgóátlag érintése nélkül teltek az áprilisi események, ezért a hosszú távú emelkedõ trend kibontakozását figyelhettük meg. Hónap végére már ismét 9500 euró fölé kúszott az árfolyam. Kecsegtetõ, hogy az árfolyam képes volt a pozitív fordulatra és a korrekcióval letisztultak a technikai indikátorok is, amelyek nem erõsítették meg egymás jelzéseit.

Mi várható? Az 50 és 200 napos mozgóátlag alapján emelkedést prognosztizálhatunk, hiszen a növekvõ trend érvényben van, annak kiteljesedését láthattuk, a korrekció ellenére is. Talán egy éve már 10000 pontos magasságba helyeztük a Dax indexet, amelyrõl most már tudjuk, hogy valóban reális esemény lehet. Egyértelmûen 10000 lehet a befektetõk célárfolyama, amelynek eléréséhez körülbelül 4-5%-os ralli szükséges az áprilisi záró értékhez képest. A technikai indikátorok semlegessé váltak, ha az RSI és a Slow Stochastic indikátorokat vizsgáljuk. Az ördög nem alszik, mindig érdemes stop megbízást alkalmazni. Komolyabb korrekció utoljára körülbelül három és fél éve, 2011 augusztusában történt. A február-márciusi korrekció is csak 8% körül volt, ha a maximum és minimum értékeket elosztjuk egymással. A legfontosabb közeli támaszvonalak heti felbontású grafikon alapján: 9420, 9000, 8730, 8500 és 8151 (100%-os Fibonacci szint).

Fundamentális oldal

Összefoglalás:

A 14. héten a pénteki munkaerõ piaci adatokra estek a vezetõ részvényindexek. A hét utolsó napjának hátterében az állt, hogy a nem mezõgazdasági álláshelyek száma várt alatt bõvült az Egyesült Államokban és a munkanélküliségi ráta sem csökkent. A hét összességében pozitív hírekrõl szólt. A FED elnöknõje a monetáris ösztönzés mellett tört lándzsát egy konferencián. Az USA-ban nõtt a BMI nemcsak a feldolgozóiparban, hanem a szolgáltató szektorban is. Az ADP intézet számai is meghaladták a februári adatokat és a 326 ezres heti új munkanélküliek száma sem túl magas az átlagot nézve. Európában pedig várakozások alatti inflációs adatokat publikáltak. Megtudhattuk, hogy februárban csökkent a magas munkanélküliségi ráta 12%-ról 11,9%-ra. A német munkanélküliségi ráta változatlan maradt, de a munkanélküliek számát tekintve jelentõs csökkenést mértek. A vártnál kedvezõbb kiskereskedelmi adatok láttak napvilágot, viszont lefelé módosították az eurózóna szolgáltató szektor beszerzési menedzser indexét.

A Fed elõzõ kamathozó ülésének jegyzõkönyve nyugtatta a piaci szereplõket a 15. héten. A chicagói Fed elnöke is a monetáris ösztönzés jótékony hatásairól beszélt. Az Alcoa pozitív számaival indult az amerikai gyorsjelentési szezon. A heti új munkanélküli kérelmek száma jelentõsen csökkent, valamint a termelõi árak és a Michigan fogyasztói bizalmi index emelkedése is meghaladta a várakozásokat. Mégis korrekcióba léptek a nemzetközi tõzsdeindexek, a dollár pedig jelentõsen gyengült az euróval szemben, hiszen 1,39 fölött is jártak az EURUSD jegyzések. A negatív hangulat oka a technológiai szektorban keresendõ, mivel egyes szakértõk szerint jelentõsen túlárazottá váltak a technológiai részvények.

A 16. héten is az ukrajnai események pörögtek az újságok címlapján, ugyanakkor a piacokat megnyugtatták a vártnál kedvezõbb kínai adatok, az erõsebb amerikai ipari termelés számai és a Fed elnöknõjének beszéde, aki egy new yorki konferencián ismét a laza jegybanki politika fenntartásáról beszélt. A Fed körképe enyhe növekedésrõl szólt az amerikai gazdasági körzetek többségében. A heti új munkanélküli kérelmek száma ismét alacsony lett, az ipari termelés és Philadelphia régió feldolgozóipara is kellemesen meglepte a befektetõket. Európában kevés adatot publikáltak, az eurózóna ipari teljesítménye felülteljesítette a várakozásokat, a német Zew index viszont visszaesett.

A 17. héten a makroadatokat tekintve vártnál kevesebb használt és új lakás cserélt gazdát és a feldolgozóipari beszerzési menedzser index visszaesése is negatív meglepetést okozott. A heti új munkanélküli kérelmek száma pedig jóval magasabb lett. Ugyanakkor a beruházási adatok mellett a Michigan Egyetem fogyasztói bizalmi indexe is jelentõsen emelkedni tudott. Jó hírek Európában is érkeztek, mivel az eurózóna feldolgozóipari beszerzési menedzser indexe nõtt és a német gazdasági-bizalmi hangulatot mérõ Ifo index is javult. A viszonylag kedvezõ nemzetközi hangulatot az ukrán árnyékolta be. Orosz repülõgépek ukrán légteret sértettek és komoly orosz katonai mozgósítások történtek az orosz-ukrán határ közelében. Oroszbarát szakadárok nemzetközi megfigyelõket fogtak Ukrajnában, miközben a Nyugat újabb oroszokkal szembeni szankciók bevezetésérõl beszélt.

A 18. héten a Fed Nyíltpiaci Bizottsága a vártnak megfelelõen csökkentette a kötvényvásárlás havi keretösszegét 45 milliárd dollárra. Vártnál kedvezõbb gazdasági adatok láttak napvilágot. Az amerikai munkaerõpiaci jelentés sokkal kedvezõbb lett az elemzõi várakozásoknál. Mivel az eltelt két esztendõ legjobb adatát publikálták az új munkahelyek tekintetében és a munkanélküliségi ráta is válság elõtt szintre süllyedt. A várttól elmaradt a GDP adat az elsõ negyedévben, amely valószínûleg az idõjárásnak köszönhetõ. A GDP komponensének számító fogyasztás megugrásának viszont örültek a befektetõk. Európában azt pletykálták a lapok, hogy nem várható mennyiségi ösztönzõ program az Európai Központi Banktól. Német politikusok és Mario Draghi EKB elnök közötti találkozóról szivárogtak ki részletek. A német fogyasztói bizalmi index és az eurózóna inflációja várt szerint alakult.

Részletek:

(04.01.) Az amerikai feldolgozóipari BMI a februári 53,2 pontról 53,7 pontra emelkedett. A végleges eurózónában mért feldolgozóipari BMI 53 pont maradt. Az európai munkanélküliségi ráta 12%-ról 11,9%-ra süllyedt februárban. A német munkanélküliségi ráta maradt 6,7%-on, de a munkanélküliek számát tekintve 12000 fõs csökkenést mértek. (04.02.) A februári 178 ezer fõrõl 191 ezer fõre nõtt a privát szektorban keletkezett álláshelyek száma az ADP intézet felmérése alapján. (04.03.) Az amerikai szolgáltató szektorban mért beszerzési menedzser index a februári 51,6 pontról a várt alatt ugyan, de 53,1 pontra nõtt márciusban. A múlt heti 310 ezerrõl 326 ezerre ugrott a heti új munkanélküli kérelmek száma. A vártnál kedvezõbb kiskereskedelmi adatok láttak napvilágot az eurózónában és lefelé módosították az eurózóna szolgáltató szektor beszerzési menedzser indexét. (04.04.) A nem mezõgazdasági álláshelyek száma márciusban az elemzõi várakozást alulteljesítve 194 ezerrel nõtt, a munkanélküliségi ráta a várt csökkenéssel szemben maradt 6,7%-on. A kedvezõtlen munkaerõ piaci jelentésre jelentõs eséssel reagáltak a tõzsdék. (04.07.) A német ipari termelés februárban a vártnál kissé erõsebben, 4,8%-al emelkedett a januári 4,9%-os növekedés után. A Moodys Caa3 kategóriába sorolta Ukrajna államadósságának minõsítését, a negatív kilátások pedig jól tükrözik a jelenlegi politikai és gazdasági válságot. Több ukrán városban oroszbarát tüntetõk vonultak az utcára, amely növeli a lehetõségét a Krímhez hasonló forgatókönyvek bekövetkezésének. (04.08.) A Nemzetközi Valutaalap negyedéves tájékoztatójában a tavaly mért 3%-os globális növekedési ütem idén 3,6%-ra, jövõre 3,9%-ra pöröghet fel, amelyben jelentõs szerep juthat az Egyesült Államok teljesítményének Kína, Oroszország és Brazília lassulása mellett. Az Alcoa alumíniumipari óriás pozitív számaival indult a gyorsjelentési idõszak az USA-ban. (04.09.) A Fed elõzõ kamathozó ülésének jegyzõkönyve és a monetáris programot támogató chicagói Fed elnökének szavai jelentõsen megnyugtatták a befektetõket. (04.10.) A heti új munkanélküli kérelmek száma az elõzõ heti 332 ezerrõl 300 ezerre csökkent. (04.11.) A Michigan Egyetem fogyasztói bizalmi indexe áprilisban a várt 81 helyett 82,6 pontra ugrott. Az amerikai ipari termelõi árak 0,5%-al növekedtek márciusban. (04.14.) Ukrajnában tovább folytatódik a krízis, az országban több városban is közigazgatási hivatalokat foglaltak el oroszbarát erõk, ezért megnõtt az esélye annak, hogy Krím esete Ukrajna több részén is megismétlõdhet. A februári 0,7%-os növekedés után márciusban 1,1%-al bõvült a kiskereskedelem az Egyesült Államokban. Az eurózóna ipari teljesítménye februárban 1,7%-al nõtt, a piac csak 1,5%-os emelkedésre számított. (04.15.) A német gazdasági-bizalmi Zew index a márciusi 46,6 pontról 43,2 pontra süllyedt áprilisban. Az amerikai fogyasztói árak márciusról áprilisra 0,2%-al nõttek, az elemzõk 0,1%-os árdrágulásra számítottak. (04.16.) Janet Yellen Fed elnöknõ a laza monetáris politika mellett érvelt egy new yorki konferencián, így várhatóan még évekig alacsony szinten maradnak a kamatok. A hírre komoly rally bontakozott ki a részvénypiacokon. A februári 1,2%-os növekedés után márciusban 0,7%-al nõtt az amerikai ipari termelés volumene, az elemzõk 0,5%-os bõvülésre számítottak. Az eurostat végleges számai szerint is 0,5%-al nõtt az infláció márciusban az eurózónában. A Fed gazdasági körképe szerint továbbra is javul az amerikai gazdaság, mivel 12 körzetbõl 8-ban mértek enyhe gazdasági növekedést. (04.17.) A heti új munkanélküli kérelmek száma 304 ezer lett a múlt heti 302 ezer után, az elemzõk magasabb számmal kalkuláltak. Philadelphia régió feldolgozóiparának indexe a márciusi 10 pontról áprilisban 16 pontra ugrott, az elemzõi konszenzus kisebb javulásra számított. (04.22.) A februári 4,6 millió után márciusban 4,59 millió darab használt lakás cserélt gazdát az Egyesült Államokban. (04.23.) Az amerikai feldolgozóipari beszerzési menedzser index a márciusi 55,5 pontról 55,4 pontra esett vissza, az elemzõk többsége növekedést várt. A februári 449 ezer után márciusban csak 384 ezer új lakás fogyott az Egyesült Államokban, az elemzõi várakozások enyhe javulást prognosztizáltak. Az eurózóna feldolgozóipari beszerzési menedzser indexe a márciusi 53,1 pontról áprilisban 54 pontra emelkedett. (04.24.) A német gazdasági-bizalmi Ifo index 110,7 pontról 111,2 pontra javult áprilisban. A tartós beruházási cikkek rendelése márciusban 2,6%-al pörgött fel az USA-ban. A korábban mért 305 ezerrõl a heti munkanélküli segélykérelmek száma 329 ezerre ugrott. (04.25.) A márciusi 82,6 pontról áprilisban 84,1 pontra ugrott a Michigan Egyetem fogyasztói bizalmi indexe, ugyanakkor a szolgáltató szektor BMI a márciusi 55,3 pontról 54,2 pontra süllyedt. A Fitch Ratings hitelminõsítõ Spanyolország államadósság besorolását BBB-rõl BBB pluszra javította, Olaszország államadósságát BBB--ról BBB+-ra minõsítette. (04.28.) A vártnál több használt lakás fogyott az Egyesült Államokban. A német fogyasztói bizalmi index a várakozásnak megfelelõ 8,5 pontos értéket hozta a GfK szerint. (04.29.) Az amerikai fogyasztói bizalmi index a márciusi 83,9 pontról 82,3 pontra csökkent. A német infláció a márciusi 0,9%-ról 1,1%-ra nõtt áprilisban. Az eurózóna gazdasági bizalmi indexe a várt növekedéssel szemben 102 pontra visszaesett áprilisban. (04.30.) Az idei elsõ negyedévben 0,1%-al nõtt az amerikai GDP, az elemzõk 1,2%-os növekedést vártak. A GDP komponenseit vizsgálva a háztartási fogyasztások jelentõsen megugrottak, míg a beruházások visszaestek. Az ADP hivatal szerint a várt 210 ezerrel szemben 220 ezer új munkahely jött létre a nem mezõgazdasági szektorban. Chicago régió feldolgozóipari beszerzési menedzser indexe 55,9 pontról 63 pontra emelkedett áprilisban.