Július elsõ hetében a ciprusi kötvénycsere államcsõddé minõsítése, egyiptomi polgárháborús viszonyok kiélezõdése, a portugál belpolitikai feszültségek, és az újabb görög mentõcsomag kérdése nyomást helyezett a német tõzsdére is. Aztán a második héten hirtelen fordult a szituáció, a görögök megkapták az újabb mentõcsomagot, és a portugál politikai felek is megegyeztek, így felfelé vehették az irányt a vezetõ német részvények. Ha Európát nézzük, akkor egyre több a biztató adat az egyes ágazatokban. Az euró zóna beszerzési menedzser és feldolgozóipari indexei is emelkedtek. Ugyan a német Zew index visszaesett, de az Ifo index magas értéke alapján a konjunktúra kilátások jelentõsen javultak Németországban.

Technikai oldal

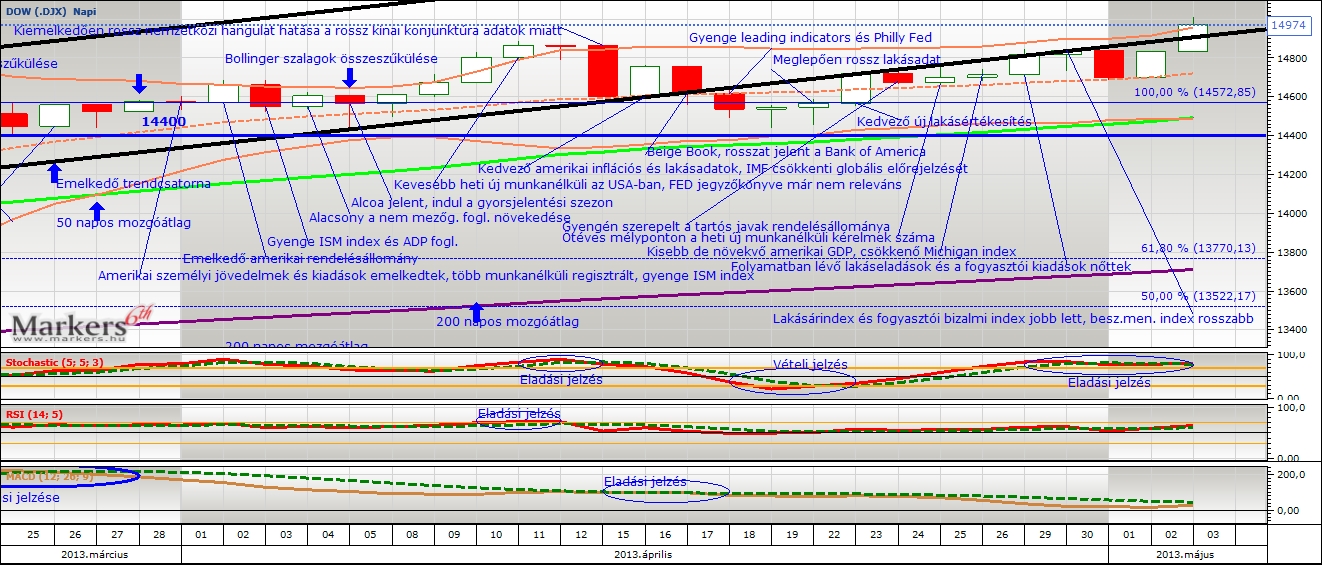

Mi történt? Júniusi elemzésünkben kifejtettük, hogy bízhatunk a Dax újbóli feltámadásában. Júliusban ismét rallyztak a vezetõ német részvények. A júniusi visszapattanás a 200 napos mozgóátlag vonaláról megalapozta az emelkedést, a hosszú távú trendvonal az óta érintetlen maradt, vagyis a piac tiszteletben tartotta a növekvõ trendet. A vevõk erejét mutatta, hogy az árfolyam július 10-én átvitte az 50 napos mozgóátlag szintjét és a középsõ valamint felsõ Bollinger szalagok között folytatta felfelé ívelõ pályáját. A kurzus sikeresen stabilizálódott a 100%-os (8074,47) Fibonacci szint fölött. A grafikonba épített technikai indikátorok nem adtak egymást erõsítõ jelzéseket. Az RSI oszcillátor értékei semlegesek maradtak. A vizsgált idõszak végén a Stochastic vételi, az MACD eladási szignált adott.

Mi várható? A Dax index kurzusa a 200 napos mozgóátlag fölött tartózkodott, ezért érvényes maradt a hosszú távú emelkedõ trend. A kurzus konszolidációja a 100%-os (8074,47) Fibonacci szint feletti zónában azt jelenti, hogy a vételekben érdekelt befektetõk a 161,8%-os Fibo szintet tûzhetik ki célárfolyamnak. A bikák azonban elfáradhatnak, hiszen az árfolyam viszonylag jelentõsen eltávolodott a közép- és hosszú távú mozgóátlagoktól, ezért korrekció is benne lehet. Alulról a 100% Fibonacci támaszvonal tarthatja meg a vezetõ német részvénykosár kurzusát, majd a 200 napos mozgóról fordulhatnak a jegyzések.

Fundamentális oldal

Összefoglalás: Július elsõ hetében a ciprusi kötvénycsere államcsõddé minõsítése, egyiptomi polgárháborús viszonyok kiélezõdése, a portugál belpolitikai feszültségek, és az újabb görög mentõcsomag kérdése nyomást helyezett a német tõzsdére is. Aztán a második héten hirtelen fordult a szituáció, a görögök megkapták az újabb mentõcsomagot, és a portugál politikai felek is megegyeztek, így felfelé vehették az irányt a vezetõ német részvények. Ha Európát nézzük, akkor egyre több a biztató adat az egyes ágazatokban. Az euró zóna beszerzési menedzser és feldolgozóipari indexei is emelkedtek. Ugyan a német Zew index visszaesett, de az Ifo index magas értéke alapján a konjunktúra kilátások jelentõsen javultak Németországban.

Minden befektetõ az amerikai adatokra figyelt, amelyek vegyesre sikerültek. De mégis érdemes kiemelni a pozitívumokat, hiszen a második negyedéves GDP értéke az elõrejelzések majdnem kétszerese lett. Erõteljes fogyasztásról tanúskodtak a kedvezõ kiskereskedelmi számok és fogyasztói bizalmi indexek. A heti új munkanélküli kérelmek száma és a munkanélküliségi ráta a munkaerõpiac javulását mutatták. Kiemelten fontos, hogy a Moodys hitelminõsítõ az Egyesült Államok államadósság osztályzatának negatív kilátását pozitívra javította. Ennek ellenére mégis vannak kockázatok, mert a növekedés enyhe és a Fed szerint az alacsony infláció is veszélyeztetheti a gazdaság fejlõdését. Az amerikai jegybank szerepét betöltõ Fed nem változtatott a monetáris kondíciókon, pedig a piac az elmúlt idõszakban már szigorításra számított. Hasonlóan cselekedtek más jegybankok is, a Bank of England és az Európai Központi Bank is. Így folytatódhat a nulla körüli kamatszint és a jegybankok által nyújtott likviditásbõség. Ez pedig nagyszerû hír volt a világ részvénypiacai számára.

Részletek:

(07.01.) Mindhárom nagy hitelminõsítõ államcsõdnek nevezte a ciprusi kötvénycserét, miszerint a ciprusi kormányzat 2016 elsõ negyedévéig lejáró államkötvényeket 5-10 éves lejáratra cserélte. Az amerikai feldolgozóipari ISM index a konjunktúrát jelzõ 50 pont fölé emelkedett, amelyet rendkívül kedvezõen fogadott a piac. Az euró zóna munkanélküliségi rátája a várakozások alatt növekedett, a feldolgozóipari indexek 50 pont alattiak lettek, de javuló trendet mutattak. Az euró zóna júniusi inflációja 1,6%, amely megfelelt a várakozásoknak. (07.02.) A nemzetközi pénz- és tõkepiac komolyan aggódott az egyiptomi helyzet miatt, ahol katonai puccs történt és polgárháborús állapotok uralkodtak. A feldolgozóipari megrendelések bõvülése a várakozások fölötti teljesítményt produkált az USA-ban. (07.03.) Az amerikai ünnep miatt a tõzsdei kereskedés rövid volt, így különösebb események nélkül telt a nap. A portugál belpolitikai válság miatt ismét elõtérbe került az európai adósság válság témaköre. Az amerikai ADP foglalkoztatottak számának bõvülése júniusban jócskán felülmúlta az elemzõi konszenzust, a heti új munkanélküli kérelmek száma pedig csökkent az elmúlt héthez képest. A nem feldolgozóipari beszerzési menedzser index viszont visszaesett a várakozásokat alulmúlva. Az euró zóna szolgáltató szektorának beszerzési menedzser indexe nõtt májushoz képest, míg a kiskereskedelem visszaesése csupán 0,1%-os volt az elõzõ évi adathoz képest, a piac majdnem 2%-os visszaesésre számított. (07.04.) Az Európai Központi Bank változatlanul hagyta a kamatszintet, de Draghi nyilatkozatában kifejtette, hogy a jelenlegi 0,5%-os kamatszint csökkenhet a jövõben és hosszabb távon maradhat az alacsony kamatszint. (07.05.) Az amerikai nem mezõgazdasági foglalkoztatottak száma megegyezett a májusi bõvüléssel, 195000 új munkahely jött létre, amely kedvezõ hír. A munkanélküliségi ráta maradt 7,6%-on. A német ipari megrendelések állománya kiábrándító számokat hozott, a portugál belpolitikai helyzet továbbra is veszélyezteti a megtakarítási programot, ráadásul fellobbant a vita az újabb görög adósságleírásról. (07.06.-07.) Hétvége: Portugália belpolitikai válsága megoldódni látszott, megegyeztek a politikai felek. (07.08.) Görögország megkapja az újabb pénzügyi segítséget, de újabb megszorításokat kell eszközölnie. Az Alcoa alumíniumipari óriás pozitív jelentésével indult az amerikai gyorsjelentési szezon. (07.09.) A S&P hitelminõsítõ BBB szintre rontotta az olasz államadósság osztályzatát, az olasz gazdaság várható recessziója várhatóan közel lesz a mínusz 2%-hoz. (07.10.) A Fed nyilvánosságra hozott júniusi jegyzõkönyve érdemi változásokat nem tartalmazott, viszont Ben Bernanke bostoni megnyilvánulása szerint a munkaerõ piaci folyamatok törékenyek, és hosszú ideig fennmaradhat az alacsony kamatszint. (07.11.) A heti munkanélküli kérelmek száma jelentõsen emelkedett az USA-ban. (07.12.) A Michigan Egyetem indexe alulteljesítette a várakozásokat. Az amerikai termelõi árak az üzemanyagok áremelkedésének köszönhetõen jobban emelkedtek, mint várták. Az eurózóna ipari termelése süllyedt májusban, éves szinten már mínusz 1% fölött van az ipar zsugorodásának mértéke. A Fitch Ratings leminõsítette a francia államadósság AAA adósságosztályzatát AA+-ra az európai adósságválságra hivatkozva.(07.15.) Az amerikai kiskereskedelem 0,4%-al emelkedett a várt 0,8% helyett. A Fitch hitelminõsítõ leminõsítette az európai pénzügyi mentõalap (EFSF) osztályzatát AAA-ról AA+-ra. (07.16.) Az amerikai ipari termelés 0,3%-al nõtt júniusban, amely megegyezik az elemzõk várakozásaival. A várakozásoknál gyorsabban emelkedett az infláció az USA-ban, amelyet az üzemanyagok árnövekedésével magyaráztak. A német ZEW gazdasági bizalmi index júliusi értéke jelentõsen visszaesett júniushoz képest, pedig a piac növekedésre számított. Az eurózóna inflációja az elemzõi konszenzusnak megfelelõ, 1,6%-ot mutatott. (07.17.) Ben Bernanke Fed elnök nyugtatta a piacot azzal, hogy közleménye szerinte nem kell számítani a monetáris politika hirtelen és komoly szûkítésére. A Fed az aktuális makrogazdasági számoknak megfelelõen fogja alakítani a kötvényvásárlás összegét. Ha a munkanélküliségi ráta eléri a 6,5%-ot és az infláció 2% fölé kerül, akkor sem lehet szó automatikus kamatemelésrõl, mert a monetáris politika minden esetben mérlegel. A Fed gazdasági körképe enyhe növekedésrõl írt, a javulás mutatkozott nemcsak az építõiparban, hanem a feldolgozóiparban is, a munkaerõ piaci helyzet ugyanakkor óvatosságra inthet. A megkezdett lakásépítések és kiadott építési engedélyek száma is gyengébben teljesített. (07.18.) A Moodys hitelminõsítõ az Amerikai Egyesült Államok AAA negatív kilátását pozitívra javította. A heti új munkanélküli kérelmek száma jelentõsen javult. (07.22.) Az amerikai használt lakáseladások volumene csökkent a várakozásokkal szemben. (07.24.) Az amerikai új lakáseladások számának bõvülése sokéves csúcspontot ért el. Az euró zóna beszerzési menedzser indexei jelentõsen felülmúlták a várakozásokat. (07.25.) A beruházási javak rendelésállománya júniusban komolyan felülmúlta a várakozásokat, a heti új munkanélküli kérelmek száma viszont kicsit több lett. A konjunktúra kilátások jelentõsen javultak Németországban, mivel a gazdaság iránti bizalmat mutató Ifo index harmadik hónapja javult Európa legerõsebb gazdaságában. (07.26.) A Michigan Egyetem fogyasztói bizalmi indexe júliusban tovább erõsödött, túlszárnyalva az elemzõi várakozásokat. (07.29.) Enyhén csökkent az amerikai folyamatban lévõ lakáseladások száma, bár éves alapon nézve majdnem kétszámjegyû a bõvülés. Az Egyesült Államokban több mint 10%-al nõttek a májusi lakásárak, a Conference Board által mért fogyasztói bizalmi index júniushoz képest visszaesett. Az eurózóna gazdasági bizalmi indexei az elemzõi várakozásoknak megfelelõen emelkedtek. (07.31.) Az amerikai jegybank szerepét betöltõ Fed helyben hagyta a 0-0,25%-os irányadó kamatszintet és a kötvényvásárlási programot is, aminek örültek a befektetõk. Újdonságnak számított, hogy a Fed álláspontja szerint az alacsony inflációs ráta veszélyezteti a gazdasági növekedést. A második negyedéves GDP 1,7% lett az USA-ban, a várakozások 1%-ról szóltak. Az ADP Hivatal adatai alapján a nem mezõgazdasági álláshelyek száma 200 ezerrel nõtt, az elemzõk kevesebbre számítottak. A német munkanélküliségi ráta százalékos aránya (6,8%) nem változott. (08.01.) Bank of England helyben hagyta a 0,5%-os kamatszintet és a kötvényvásárlás összegét. Az amerikai heti új munkanélküli kérelmek száma sokéves minimumértéket ért el és várakozáson felül emelkedett a feldolgozóiparban tevékenykedõ társaságok bizalmi indexe. Az eurózóna feldolgozóipari indexe is nõtt, valamint az Európai Központi Bank is változatlanul hagyta az irányadó kamatszintet 0,5%-on és Draghi nyilatkozata alapján folytatódhat a laza monetáris politika, sõt akár további kamatcsökkentés is lehetséges. (08.02.) Az amerikai munkanélküliségi ráta csökkent 7,4%-ra. Az új munkahelyek száma kisebb mértékben nõtt és az ipari rendelések állománya is kisebb mértékben emelkedett