Egyrészt a magyar jegybankelnök piac által nem kedvelt személye és a regnálása alatt várható extrém jegybanki intézkedések forintgyengítõ tényezõként hatottak. Másrészt a ciprusi bankbetétek sarcolása, és a szigetország körül zajló heteken át tartó válságkezelés, valamint az olasz politikai populizmus térnyerése, aztán a kormányalakítás sikertelensége is a vevõi oldalt erõsítette a forint piacán, ezzel párhuzamosan az ország CDS felára is jelentõsen megemelkedett

Technikai oldal

Mi történt? Márciusban komoly mozgás volt a CHFHUF kurzus tekintetében, amely belföldi és nemzetközi eseményekkel is összefüggésben volt. Igen kritikus a svájci frank hitellel rendelkezõ adósok számára, hogy a forint a svájci frankkal szemben az 50 és 200 napos mozgóátlagok felett, a 61,8%-os (248,777) Fibonacci szint fölött stabilizálódott a svájci frankkal szemben. Az MACD a 0 fölötti tartományban felülrõl metszette a szignálvonalat, így a CHFHUF árfolyam túladott állapotba kerülhetett. Ugyanakkor az RSI indikátor értékei a semleges zónában tartózkodtak a vizsgált idõszakban, ezért az MACD oszcillátor eladási jelzését kétkedõen vehettük figyelembe.

Mi várható? A CHFHUF kurzus a 200 és 50 napos mozgóátlag fölött tartózkodott, így továbbra is gyenge és sérülékeny forinttal lehet számolni. Bár korrekció történhet, hiszen a heves árfolyam növekedésnek köszönhetõen a kurzus jelentõsen eltávolodott az 50 napos mozgóátlagtól. Az oszcillátorok (RSI és MACD) együttes eladási szignálja azt mutatja, hogy a CHFHUF árfolyam korrekcióhoz közelíthet. Bár szépen látszik, hogy a CHFHUF árfolyam nagyon komoly támaszt épített ki közvetlenül a 76,4%-os Fibonacci szint felett, így lehetséges, hogy további gyengülést veszi irányba a kurzus. A medvék irányítása esetén alulról a 61,8%-os Fibonacci nyújthat támaszt 244,791-nél, míg felülrõl a 100%-os Fibonacci szint jelenthet komolyabb ellenállást 255,221 környékén.

Fundamentális oldal

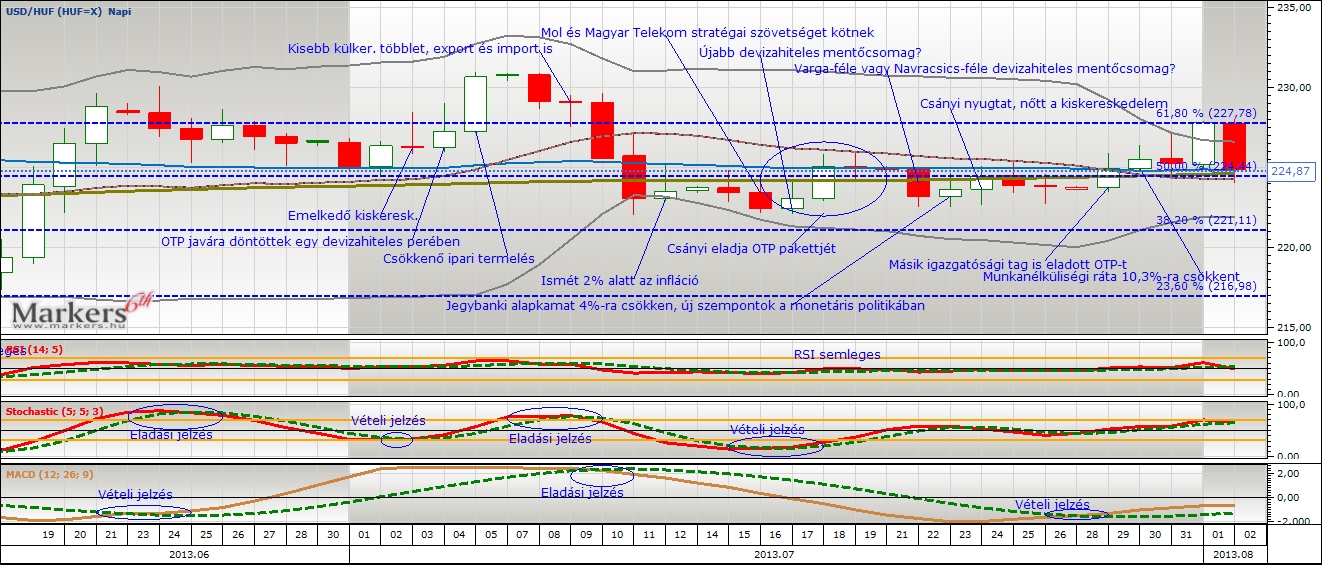

Részletek: (03.01.) Hó elején a JP Morgan amerikai befektetési bankház a Magyar Nemzeti Bank devizatartalékaiból történõ devizahiteles mentõakcióról írt, a forint több mint egyhavi csúcspontot ért el 242-höz közel, majd visszafordult. (03.04.)Európában az olasz populista politika került a középpontba, amely jelentõs bizonytalanságot hozott a piacra. (03.06.) Majd körvonalazódott egy devizahiteles mentõcsomag, amikor már megütötte a 244-et a forint. (03.07.) Matolcsy Heti válaszban megjelent irománya szerint a gazdasági növekedési célok megvalósítása érdekében fel kell futtatni a vállalatok hitelezést. A Központi Statisztikai Hivatal publikálta az ipari termelés számait, 1,4%-os volt a csökkenés üteme. (03.08.) A KSH megerõsítette a tavalyi utolsó negyedéves GDP hanyatlást, melynek mértéke óriási, 2,7%-os volt. (03.11.) A magyar alkotmánymódosítással foglalkozott a CNBC televízió, de aggodalmát fejezte ki az Európai Bizottság elnöke is, így újra az EU feketebárányai lettünk. A Nomura szerint a magyar kormány a gyenge forintban érdekelt. Varga Mihály igyekezett nyugtatni a piacokat, így leszögezte, hogy az újabb adósmentést a bankokkal történõ egyeztetések után fogják keresztülvinni, és kívánják erõsíteni a befektetõi bizalmat. A külkereskedelem egyenlege decemberhez képest növekedni tudott, az egy évvel korábbi aktívumot alulmúlta, de pozitívum, hogy az export emelkedett. (03.12.) Orbán Viktor szavaira ismét lendületbe jött a forint (306,7), mert a miniszterelnök a kis- és közepes vállalatokat érintõ devizahiteles mentõcsomagról, jegybanki alapkamat csökkentésrõl, és a luxuscikkek áfájának emelésérõl beszélt és szerinte 50%-ra kellene emelni a magyar tulajdont a hazai bankrendszerben. Az infláció négyéves mélypontra esett a kormányzati rezsicsökkentések hatására, így felerõsödtek a további jegybanki kamatcsökkentések iránti várakozások. A japán hitelminõsítõ a magyar devizaadósságra adott osztályzata továbbra is BBB, negatív kilátással; a forintadósságra pedig maradt a BBB+ besorolás, szintén negatív kilátással. (03.18.) A ciprusi kedvezõtlen hírekre 308,5-ig gyengült a forint az euróval szemben, majd a piac enyhülésével visszaerõsödött. (03.21.) A Standard & Poors negatívra rontotta a magyar államadósság osztályzatát. (03.26.) A Magyar Nemzeti Bank 5%-ra süllyesztette a jegybanki alapkamatot. (03.28.) A Magyar Nemzeti Bank csökkentette az idei évi költségvetési hiány és inflációs elõrejelzéseit. A ciprusi bankok nyugodt nyitása után megnyugodtak a piacok, így a forint is 305 alatt zárt az euróval szemben.